生命保険 解説・用語集

収入保障保険は年満期か歳満期か?

収入保障保険は、死亡時(保険会社によっては高度障害・五大疾病も含まれる)して働けなくなると、保険金が分割して毎年か毎月受け取れる保険を意味する。そして、収入保障保険は年満期(確定年金タイプ)と歳満期(歳満了タイプ)とに分かれ契約者が選択できるが、果たしてどちらを選択するのが妥当なのか?

まず年満期だが、5年・10年といった一定期間の間は確実に保険金が受け取れる仕組みになっている。注意すべきは、その年数が本当に妥当かどうか?という点に尽きる。仮に40歳で死亡して、そのときに子供が5歳なら子供が社会人になるまでに18年を要する。子供が15歳の時に家族の収入が減少するのは結構な痛手だ。

他方で歳満期だと、60歳・65歳といった契約者が死亡せずに加齢したと仮定して保険金を受け取り続けられる。例えば、前述の40歳死亡の場合は、60歳で定年退職するまで働いたでろう20年間は保険金が受け取れることになる。この場合には、5歳だった子供が社会人になる18年間をカバーできることになる。しかし、56歳で死亡した場合には4年間しか保険金を受け取れないことになる。また、最低保証期間はあれども59歳で死亡すれば保険金は数年しか受け取れないことになる。

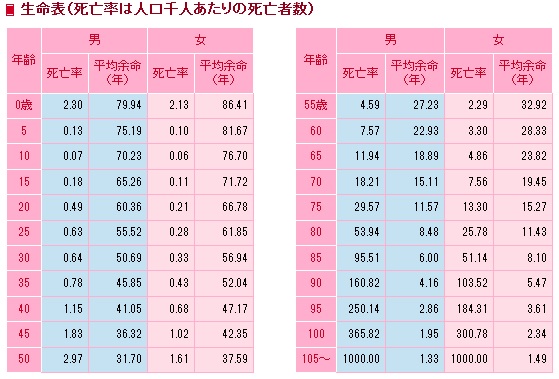

どちらも一長一短で悩みどころだが、基本は厚生省のデータの確率からして若いほどに死亡する可能性は低いため、年満期で確実に5年なり10年なり給付金を受け取った方がいい。それでも50歳になる前に死亡するかもしれないという心理的な束縛が付きまとうが、30歳と40歳で死亡率には2倍の差があり、同じく40歳と50歳でも2倍の差、さらに40歳と55歳では4倍まで差が開いてくる。普通に考えて確率の高い方に合わせて、保障・仕組みを選択するのが妥当だ。

とはいえ確率は分かったが若いうちに死亡した場合の方が、残された家族の生活費の負担が大きいから保険の必要性は高いのでは?と考える人もいるだろう。そこまで心配なら歳満了でもいいが、それなら保険期間が5年程度の短い定期保険の方が目的に合致する可能性が高い。保険期間を短期にすれば、同程度の額の保険金を設定しても、収入保障保険よりも定期保険の方が保険料は安くなるはずだ。

以上のように、基本的には年満期の方が理に適っているといえるが、いかんせん昨今では歳満期が主流となっている。そのため年満期を選択しようとすると極端に選択肢を狭め、保険料も高くなる可能性が出てくる。そのため収入保障保険を検討・比較する上では最優先事項ではなく、保険料・保険期間などを確認・検討した後の検討事項として捉えておくのが賢明だ。