第一フロンティア生命 プレミアハピネス/ 一時払い定額年金保険の利率・利回り・保険料・基本年金額を評価 レビュー

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアハピネス(生存保障重視型個人年金保険)

- 契約年齢:

- 0~85歳

- 年金支払:

- 3・5・10年

- 利率:

- 0.39% ※5年

- 特徴:

- 確実だから安心。思いどおりの未来のために。

第一フロンティア生命 プレミアハピネスは定期預金などにも劣り・・・

プレミアハピネスは第一フロンティア生命の年金保険で、金融窓口(地方銀行か第一生命)限定で販売されており、インターネットからは契約できないため注意したい。また、りそな銀行・近畿大阪銀行では「安心まっさかり」という名称だが中身は同一だ。以下、第一フロンティア生命 プレミアハピネスの概要を記載し、他社の一時払い定額年金保険(個人年金保険)と比較する。

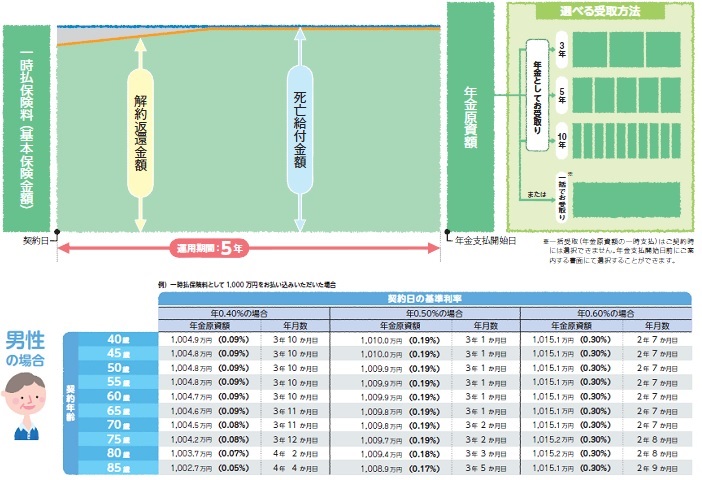

まず年金の受取期間は3年・5年・10年で、保険料を支払ってからの据え置き期間は5年のみとなっている。そのため5年間しか運用されず、利用方法はかなり限定される。例えば55歳で契約して60歳から公的年金の埋め合わせとして受け取る等が挙げられる。

また、この保険で特徴的なのは契約した年齢によって同じ据置期間5年でも利回りが異なる点だ。これは保険の名称に「生存保障重視」とあるように、年齢が若く生存する可能性が高いほどに利回りが高くなる。さらに解約返戻金が支払った保険料の合計額に達するのも40歳だと3年少々と早いが、80歳だと4年4ヶ月も要する。保険会社の立場からいえば、死亡給付金を出さないで済む分だけ安定した運用ができるということだろう。

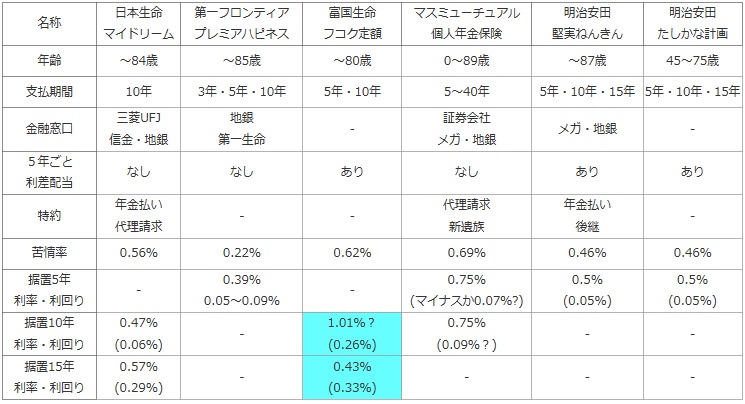

次に下図で各社の一時払い定額年金保険を、加入できる年齢・年金支払い期間(年金を受け取る期間)・取り扱っている金融窓口・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、据置期間が5年・10年・15年の場合の2014年現在の利率と利回りでお得さを比較した。利回りは公表していない保険会社も多いため、一般的な数字である控除率(金融窓口の手数料など)が2%、運用期間中の運用費用が1%を使い、これらが差し引かれることを考慮して推計で10年確定型で算出した。

| 名称 | 日本生命 マイドリーム |

第一フロンティア プレミアハピネス |

富国生命 フコク定額 |

マスミューチュアル 個人年金保険 |

明治安田 堅実ねんきん |

明治安田 たしかな計画 |

|---|---|---|---|---|---|---|

| 年齢 | ~84歳 | ~85歳 | ~80歳 | 0~89歳 | ~87歳 | 45~75歳 |

| 支払期間 | 10年 | 3年・5年・10年 | 5年・10年 | 5~40年 | 5年・10年・15年 | 5年・10年・15年 |

| 金融窓口 | 三菱UFJ 信金・地銀 |

地銀 第一生命 |

- | 証券会社 メガ・地銀 |

メガ・地銀 | - |

| 5年ごと 利差配当 |

なし | なし | あり | なし | あり | あり |

| 特約 | 年金払い 代理請求 |

- | - | 代理請求 新遺族 |

年金払い 後継 |

- |

| 苦情率 | 0.56% | 0.22% | 0.62% | 0.69% | 0.46% | 0.46% |

| 据置5年 利率・利回り |

- | 0.39% 0.05~0.09% |

- | 0.75% (マイナスか0.07%?) |

0.5% (0.05%) |

0.5% (0.05%) |

| 据置10年 利率・利回り |

0.47% (0.06%) |

- | 1.01%? (0.26%) |

0.75% (0.09%?) |

- | - |

| 据置15年 利率・利回り |

0.57% (0.29%) |

- | 0.43% (0.33%) |

- | - | - |

上図で左から2番目の第一フロンティア生命 プレミアハピネスだが、契約できる上限年齢は85歳までと他社と同等の一方、年金受取期間は3年・5年・10年と他社より3年がある分だけ融通が効く。5年ごとの利差配当は無いため、上図の数字から上乗せは無い点はマイナスだ。また、苦情率は他社より低いが、そもそも保有する契約数が54万件と他社の10分の1程度で、その意味で数値の正確さには疑問はある。

お得さを表す利率・利回りだが、据置期間5年で一時払い1,000万円を支払った場合に、40歳だと合計1,005万を受け取れるため利回りは0.09%となる。その一方で同じ条件で85歳だと1,002万円しか受け取れず、利回りは0.05%となる。一応、若いうちの0.09%の利回りなら他社より有利といえる。

結論としては、若いうちに享受できる0.09%という利回りだとしても、地銀やネット銀行のキャンペーンものの定期預金に劣るため微妙だ。据え置き期間の長い他の一時払い定額年金保険や年金保険にするか、もしくは他の金融商品にした方がいいだろう。