太陽生命 保険組曲Best(個人年金保険)/ 定額年金保険の保険料・基本年金額・返戻率・利回りを評価 レビュー

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 保険組曲Best(個人年金保険)

- 契約年齢:

- 20~60歳

- 年金支払:

- 10年

- 返戻率:

- 114.86%

- 特徴:

- ゆとりあるセカンドライフを実現するために老後生活資金を確保

太陽生命 保険組曲Bestは組み立て次第では魅力的になる可能性もあるが?

※太陽生命の従来の個人年金保険は新規の取り扱いを休止し、募集が停止されています。同社の個人年金保険では100歳時代年金は募集が継続されています。

保険組曲Best(個人年金保険)は太陽生命が販売する年金保険で、この保険が年金に特化している一方、疾病入院・介護保障などを付加できる「総合年金リレープラン」も存在する。以下、同社の個人年金保険の概要を記載し、他社の定額年金保険(個人年金保険)と比較する。

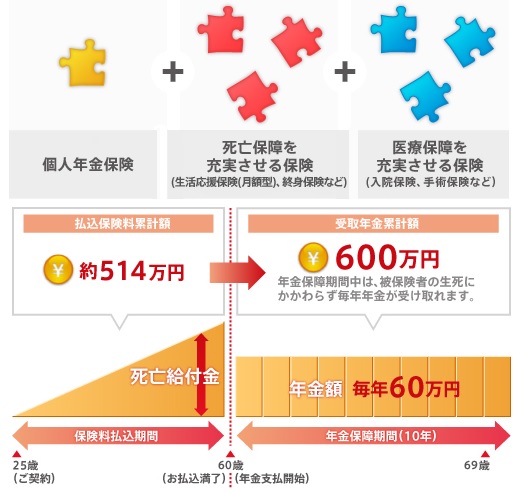

この保険組曲Bestは、主契約に主契約以外の他の保障を付加するのがウリのようだ。個人年金保険の場合には、個人年金保険を主契約に、死亡保障(終身保障・生活応援型など)や医療保障(入院保障・手術保障など)を付加できる。当然ながら保障を増やせば保険料は増額されるため、個人年金保険単体ではないなら他社で個別に契約した場合と、保険料は元より保障内容を精査する必要がある。

年金保険単体の仕組み自体は他社と同じで、支払った保険料を保険会社が運用して、その増額分を含めて年金形式で受け取ることになる。特約は代理請求特約(契約者が死亡した場合に他の誰かが代わりに保険金請求ができる)がなく、保険料控除の特約があるのみとなっている。

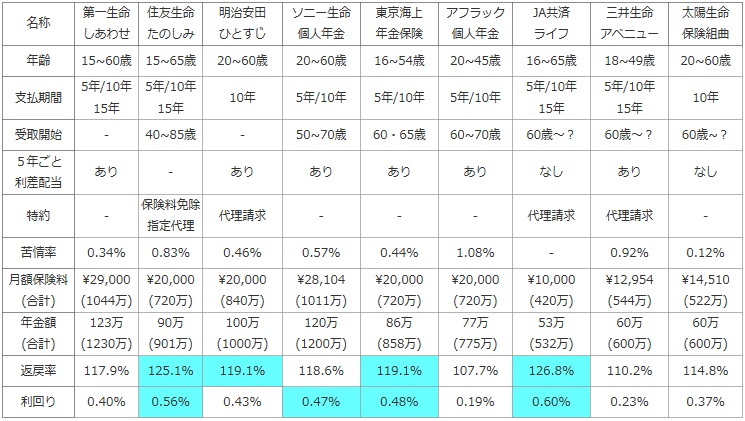

次に、下図で各社の定額年金保険を加入できる年齢・年金支払い期間(年金を受け取る期間)・受け取り開始をする年齢・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、一定期間後に支払った保険料が何%で戻るかを示す「返戻率」と、保険料を何%で運用したかを示す「利回り」でお得さを比較した。基本的に30歳契約で60歳で保険料の払い込み完了、60歳から70歳まで10年間に年金を受け取るとした。65歳で受取開始となってしまう場合は、5年の差も勘案して利回りを算出した。

| 名称 | 第一生命 しあわせ |

住友生命 たのしみ |

明治安田 ひとすじ |

ソニー生命 個人年金 |

東京海上 年金保険 |

アフラック 個人年金 |

JA共済 ライフ |

三井生命 アベニュー |

太陽生命 保険組曲 |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 15~60歳 | 15~65歳 | 20~60歳 | 20~60歳 | 16~54歳 | 20~45歳 | 16~65歳 | 18~49歳 | 20~60歳 |

| 支払期間 | 5年/10年 15年 |

5年/10年 15年 |

10年 | 5年/10年 | 5年/10年 | 5年/10年 | 5年/10年 15年 |

5年/10年 15年 |

10年? |

| 受取開始 | - | 40~85歳 | - | 50~70歳 | 60・65歳 | 60~70歳 | 60歳~? | 60歳~? | 60歳~? |

| 5年ごと 利差配当 |

あり | - | あり | あり | あり | あり | なし | あり | なし |

| 特約 | - | 保険料免除 指定代理 |

代理請求 | - | - | - | 代理請求 | 代理請求 | - |

| 苦情率 | 0.34% | 0.83% | 0.46% | 0.57% | 0.44% | 1.08% | - | 0.92% | 0.12% |

| 月額保険料 (合計) |

\29,000 (1044万) |

\20,000 (720万) |

\20,000 (840万) |

\28,104 (1011万) |

\20,000 (720万) |

\20,000 (720万) |

\10,000 (420万) |

\12,954 (544万) |

\14,510 (522万) |

| 年金額 (合計) |

123万 (1230万) |

90万 (901万) |

100万 (1000万) |

120万 (1200万) |

86万 (858万) |

77万 (775万) |

53万 (532万) |

60万 (600万) |

60万 (600万) |

| 返戻率 | 117.9% | 125.1% | 119.1% | 118.6% | 119.1% | 107.7% | 126.8% | 110.2% | 114.8% |

| 利回り | 0.40% | 0.56% | 0.43% | 0.47% | 0.48% | 0.19% | 0.60% | 0.23% | 0.37% |

上図で1番右の太陽生命 保険組曲Best(個人年金保険)だが、加入できる年齢は他社と同等だが、支払い期間は10年のみの可能性がある。特に目立った点は無いが、5年ごと利差配当は存在しないため、上図の数字以上の返戻率や利回りが出る可能性は無い。苦情率は他社より低く、その意味で各手続きへの不安は薄い。お得さを表す返戻率・利回りは、30歳契約・60歳払込完了・年金受け取り開始の場合なのだが、返戻率も利回りも他社よりも僅かだが低い。この保険には利差配当が無い点を考慮すれば、各市場の動向次第では他社との差は広がる可能性すらある。

結論としては、返戻率・利回りが微妙で特にオススメはしない保険だ。他の保障との組み立て次第では魅力的な保険になる可能性も否定できないが、その場合には前述したように個別の保障も相応に精査せねばならない。あくまで年金保険(この保険では主契約)の魅力に限っていえば、特に魅力はないといっていいだろう。