損保ジャパン日本興亜ひまわり生命 個人年金保険/ 定額年金保険の保険料・基本年金額・返戻率・利回りを評価 レビュー

- オススメ度:

- 保険会社:

- 損保ジャパン日本興亜ひまわり生命

- 名称:

- 個人年金保険(無選択加入特則付5年ごと利差配当付き個人年金保険)

- 契約年齢:

- 18~41歳

- 年金支払:

- 5・10・15年

- 返戻率:

- 108.42%

- 特徴:

- 生きている間の年金受取額を重視した個人年金保険です

損保ジャパン日本興亜ひまわり生命 個人年金保険はオススメできない?

※SOMPOひまわり生命(旧 損保ジャパン日本興亜ひまわり生命)の個人年金保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

損保ジャパン日本興亜ひまわり生命(2014年9月にNKSJひまわり生命から社名変更)では個人年金保険というベーシックな名称で年金保険を販売している。以下、同社の個人年金保険の概要を記載し、他社の定額年金保険(個人年金保険)と比較する。

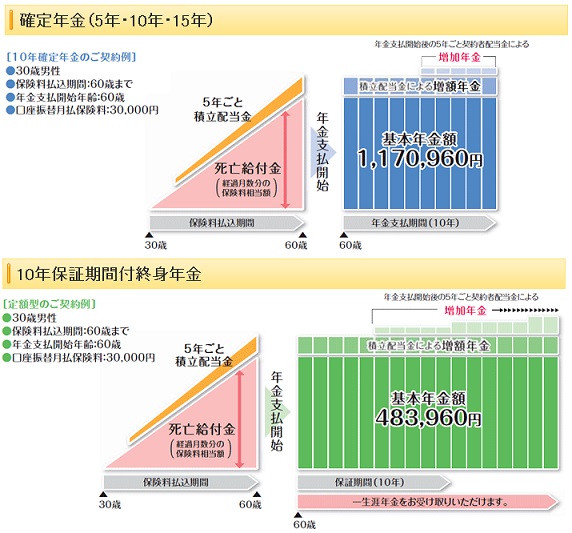

まず年金の受取期間だが、確定年金の場合には他社同様に5年・10年・15年が選択でき、10年保証期間付き終身年金も選択できる。前者だと選択した期間内は生死を問わず年金が受け取れ、後者の場合は10年間は生死を問わず年金が受け取れ、11年目からは生存している限り年金が受け取れる。後者の方が長生きをすれば得なのは間違いないが、その分だけ保険料も上昇する。例えば、30歳契約で60歳まで毎月3万円の保険料を支払い、60歳から年金を受け取る場合を想定する。この場合には、支払った保険料の総額は1,080万円に対して、年金は年額で48.3万円を受け取ることになる。当然ながら10年では元がとれるわけもなく、20年(80歳時)で受け取る年金は966万円、25年(85歳時)で1200万円で、ようやく得をすることになる。男性なら平均寿命まで生きればプラスマイナスがゼロに近い水準で、それ以上に生きなければ得をすることはない。

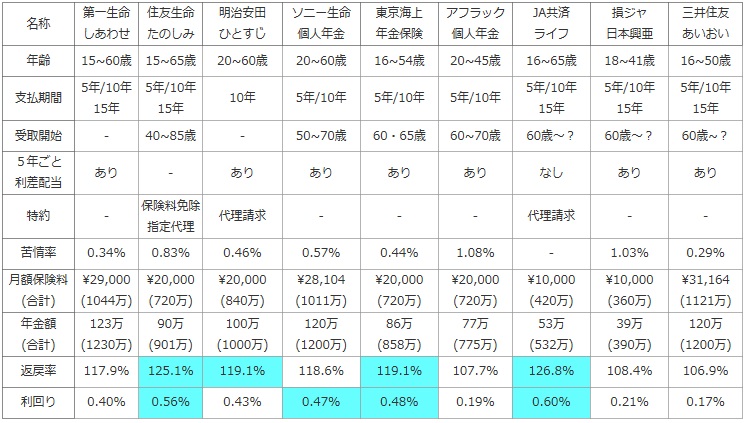

次に、下図で各社の定額年金保険を加入できる年齢・年金支払い期間(年金を受け取る期間)・受け取り開始をする年齢・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、一定期間後に支払った保険料が何%で戻るかを示す「返戻率」と、保険料を何%で運用したかを示す「利回り」でお得さを比較した。基本的に30歳契約で60歳で保険料の払い込み完了、60歳から70歳まで10年間に年金を受け取るとした。65歳で受取開始となってしまう場合は、5年の差も勘案して利回りを算出した。

| 名称 | 第一生命 しあわせ |

住友生命 たのしみ |

明治安田 ひとすじ |

ソニー生命 個人年金 |

東京海上 年金保険 |

アフラック 個人年金 |

JA共済 ライフ |

損ジャ 日本興亜 |

三井住友 あいおい |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 15~60歳 | 15~65歳 | 20~60歳 | 20~60歳 | 16~54歳 | 20~45歳 | 16~65歳 | 18~41歳 | 16~50歳 |

| 支払期間 | 5年/10年 15年 |

5年/10年 15年 |

10年 | 5年/10年 | 5年/10年 | 5年/10年 | 5年/10年 15年 |

5年/10年 15年 |

5年/10年 15年 |

| 受取開始 | - | 40~85歳 | - | 50~70歳 | 60・65歳 | 60~70歳 | 60歳~? | 60歳~? | 60歳~? |

| 5年ごと 利差配当 |

あり | - | あり | あり | あり | あり | なし | あり | あり |

| 特約 | - | 保険料免除 指定代理 |

代理請求 | - | - | - | 代理請求 | - | - |

| 苦情率 | 0.34% | 0.83% | 0.46% | 0.57% | 0.44% | 1.08% | - | 1.03% | 0.29% |

| 月額保険料 (合計) |

\29,000 (1044万) |

\20,000 (720万) |

\20,000 (840万) |

\28,104 (1011万) |

\20,000 (720万) |

\20,000 (720万) |

\10,000 (420万) |

\10,000 (360万) |

\31,164 (1121万) |

| 年金額 (合計) |

123万 (1230万) |

90万 (901万) |

100万 (1000万) |

120万 (1200万) |

86万 (858万) |

77万 (775万) |

53万 (532万) |

39万 (390万) |

120万 (1200万) |

| 返戻率 | 117.9% | 125.1% | 119.1% | 118.6% | 119.1% | 107.7% | 126.8% | 108.4% | 106.9% |

| 利回り | 0.40% | 0.56% | 0.43% | 0.47% | 0.48% | 0.19% | 0.60% | 0.21% | 0.17% |

上図で右から2番目の損ジャ日本興亜 個人年金保険だが、加入できる上限年齢が41歳までと他社より厳しめな点に注意が必要だ。それ以外では前述した10年保証の終身年金が選択できる点、5年ごと利差配当が存在するため、上図の数字以上の返戻率や利回りが出る可能性は覚えておいて損はない。一方で苦情率は他社より明らかに高い。同社の主力が年金保険というわけではないが、それを勘案しても各手続き(解約・名義変更など)の対応には一抹の不安がある。

お得さを表す返戻率・利回りは、30歳契約・60歳払込完了・年金受け取り開始の場合なのだが、返戻率も利回りも他社よりも低い。利回りで0.2%のため定期預金のキャンペーン金利よりも低い可能性がある。

結論としては、返戻率・利回りが低いためオススメはしない。終身型を探しているなら一考の余地はあるが平均寿命以上の生存が条件となるため、特に有利な保険とは言い難い。どちらにせよ、この保険が検討の候補に上がる可能性は極めて低いだろう。