明治安田生命 年金ひとすじ/ 定額年金保険の保険料・基本年金額・返戻率・利回りを評価 レビュー

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 年金ひとすじ(5年ごと配当付 個人年金保険)

- 契約年齢:

- 20~60歳

- 年金支払:

- 10年

- 返戻率:

- 119.19%

- 特徴:

- 保険料払込期間満了後に10年間の年金をお受取りいただける保険

明治安田生命 年金ひとすじは悪くはないが他社の保険を見ると!?

※明治安田生命 年金ひとすじは新規の取り扱いを休止し、募集が停止されています。同社の個人年金保険では年金かけはしは募集が継続されています。

「年金ひとすじ」は明治安田生命が販売する年金保険で、同社には職業告知のみで加入できる「年金ひとすじワイド」も存在する。以下、明治安田生命 年金ひとすじの概要を記載し、他社の定額年金保険(個人年金保険)と比較する。

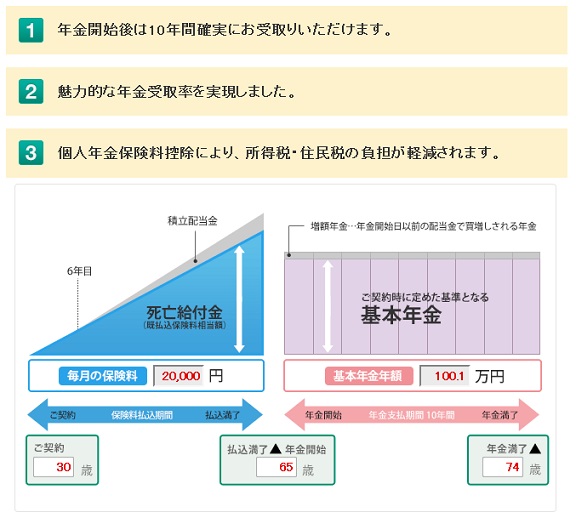

まず年金の支払期間は10年となっており、5年にしたい(定年の60歳から公的年金を受け取る65歳までの空白の5年を埋めたい)なら前述のワイドにするしかない。金融窓口限定(各県の地銀やメガバンク限定)で申し込める定額年金保険を見ても15年は見当たらないため、保険料支払い期間を15年にしたいなら他社の保険にするしかない。

この保険の仕組みは他社の個人年金保険と同様で、明治安田生命のプランでも30歳に契約して65歳で払済み、かつ年金の受け取り開始などが出ている(他社との保険料の比較は後述)。特約も指定代理請求特約(自分の代わりに誰かが年金・保険金を請求できる)のみだ。特約を付加しても保険料が値上がりすることはない。また、契約者が三大疾病に罹患すると保険料が免除される特約も存在しない。

次に、下図で各社の定額年金保険を加入できる年齢・年金支払い期間(年金を受け取る期間)・受け取り開始をする年齢・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、一定期間後に支払った保険料が何%で戻るかを示す「返戻率」と、保険料を何%で運用したかを示す「利回り」でお得さを比較した。基本的に30歳契約で60歳で保険料の払い込み完了、60歳から70歳まで10年間に年金を受け取るとした。65歳で受取開始となってしまう場合は、5年の差も勘案して利回りを算出した。

| 名称 | かんぽ 新定期 |

第一生命 しあわせ |

住友生命 たのしみ |

明治安田 ひとすじ |

ソニー生命 個人年金 |

東京海上 年金保険 |

ニッセイ 年金保険 |

アフラック 個人年金 |

JA共済 ライフ |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 45~80歳 | 15~60歳 | 15~65歳 | 20~60歳 | 20~60歳 | 16~54歳 | 7歳~ | 20~45歳 | 16~65歳 |

| 支払期間 | 10年 | 5年/10年 15年 |

5年/10年 15年 |

10年 | 5年/10年 | 5年/10年 | 5年/10年 15年 |

5年/10年 | 5年/10年 15年 |

| 受取開始 | 55歳~ | - | 40~85歳 | - | 50~70歳 | 60・65歳 | 17歳~? | 60~70歳 | 60歳~? |

| 5年ごと 利差配当 |

- | あり | - | あり | あり | あり | - | あり | なし |

| 特約 | 災害 傷害 疾病 |

- | 保険料免除 指定代理 |

代理請求 | - | - | 保険料 免除 |

- | 代理請求 |

| 苦情率 | 0.64% | 0.34% | 0.83% | 0.46% | 0.57% | 0.44% | 0.56% | 1.08% | - |

| 月額保険料 (合計) |

\56,880 (666万) |

\29,000 (1044万) |

\20,000 (720万) |

\20,000 (840万) |

\28,104 (1011万) |

\20,000 (720万) |

\18,367 (661万) |

\20,000 (720万) |

\10,000 (420万) |

| 年金額 (合計) |

72万 (720万) |

123万 (1230万) |

90万 (901万) |

100万 (1000万) |

120万 (1200万) |

86万 (858万) |

72万 (720万) |

77万 (775万) |

53万 (532万) |

| 返戻率 | 108.1% | 117.9% | 125.1% | 119.1% | 118.6% | 119.1% | 108.8% | 107.7% | 126.8% |

| 利回り | 0.41% | 0.40% | 0.56% | 0.43% | 0.47% | 0.48% | 0.22% | 0.19% | 0.60% |

上図で左から4番目の明治安田生命 年金ひとすじだが、加入できる年齢は他社と同等レベルで、支払い期間は前述の通り10年となっている。5年ごとの利差による配当がある点はプラスだが、それ以外の保障で特に目立った点は見受けられない。苦情率は平均か若干低い部類に入るが、良い意味でも悪い意味でも、年金保険は医療保険などと異なり不払いになる要因は少ない(基本的に生死さえ明確なら、期間内は年金が受け取れるため)さほど気にする必要は無い。お得さを表す運用面では30歳契約・65歳払込完了・年金開始のため、運用期間が長いこともあり返戻率は他社よりも高い。しかし、実際には利回りは他社より1枚落ちるため、特に優れた運用をしているわけではない。定期預金より少し有利という程度だ。

結論としては、返戻率・利回りは悪くはないが、他社には明治安田を上回る利回りを誇る年金保険もある。さらに期間などでの融通が効いたり、他社よりも有利になる特約があるわけでもない。そのため、悪くはないが微妙な保険といえる。