大同生命 個人年金保険/ 保険料・年金額・返戻率・利回りを比較して評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 個人年金保険

- 契約年齢:

- 20~63歳

- 年金支払:

- 10年・終身

- 返戻率:

- 100.9%

- 特徴:

- 老後資金など将来必要な資金を計画的に準備できる保険

大同生命 個人年金保険は返戻率・利回りが低くイマイチ!

大同生命は中小企業や独自の販売チャネルを持つ中堅の保険会社で、太陽生命とT&Dグループを形成している。以下では、同社の個人年金保険の保障内容・メリット・デメリットを公式HP等を元に解説し、他社の定額年金保険(定額個人年金保険)と保険料・評判等で比較する。

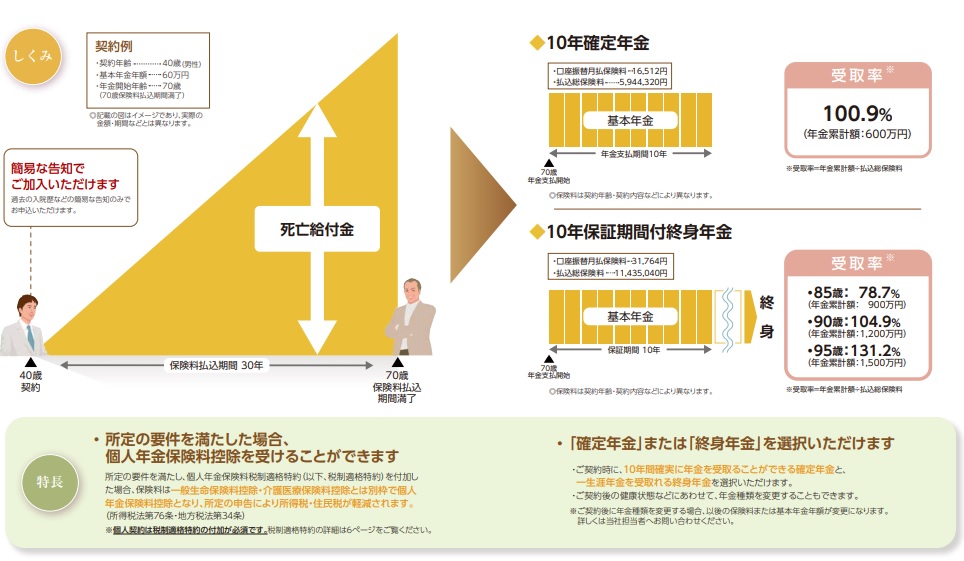

中小企業や経営者を顧客に持っているため経営者向け保険も大同生命には多いが、個人年金保険は他社と変わりない仕組みとなっている。保険料の支払っている最中に死亡しても、支払った保険料分の死亡給付金が保険会社から支払われるたけのため、簡単な告知だけで加入・契約ができる。

契約時には保険料を支払い終えた後の年金の受取期間も決める必要がある。数年前までは受取期間を20年という長期にすることも可能だったが、今は10年確定年金か10年保証期間付終身年金かを選択することになっている。10年確定年金だと年金を10年間受け取れ、10年保証期間付終身年金だと死ぬまで年金が受け取れる。仮に年金を受け取りを開始した翌年に死亡しても、残りの9年は保証期間のため遺族が年金を受け取れる。

ただ、10年確定年金で返戻率(年金の受取率)は100.9%と非常に低い。これなら貯金をするのと変わらないのではないかというレベルだ。もちろん、個人年金保険だと保険料控除がある分だけ税金分だけ得ともいえるが。

10年保証期間付終身年金だと返戻率は、70歳で年金の受け取り開始をすると85歳で78.7%で、90歳まで生存して得するかどうかというレベルだ。平均寿命を超えて長生きする自信がないと数字面では厳しい。

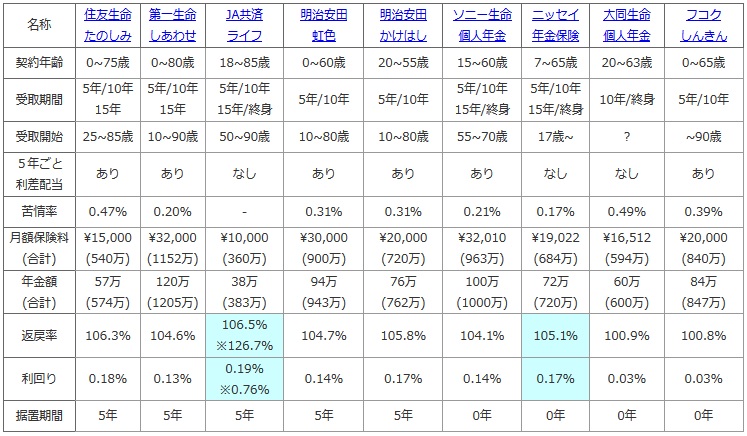

次に下図では各社の定額年金保険を契約年齢・年金の受取期間・年金の開始年齢・5年ごと利差配当(5年ごとに契約者に支払う上乗せの年金)に加え、返戻率と利回りでお得さも比較した。返戻率・利回りは基本的に30歳契約で60歳で保険料の払い込みを完了して、年金を10年間受け取った場合の数字で比較している。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | 住友生命 たのしみ |

第一生命 しあわせ |

JA共済 ライフ |

明治安田 虹色 |

明治安田 かけはし |

ソニー生命 個人年金 |

ニッセイ 年金保険 |

大同生命 個人年金 |

フコク しんきん |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 0~75歳 | 0~80歳 | 18~85歳 | 0~60歳 | 20~55歳 | 15~60歳 | 7~65歳 | 20~63歳 | 0~65歳 |

| 受取期間 | 5年/10年 15年 |

5年/10年 15年 |

5年/10年 15年/終身 |

5年/10年 | 5年/10年 | 5年/10年 15年/終身 |

5年/10年 15年/終身 |

10年/終身 | 5年/10年 |

| 受取開始 | 25~85歳 | 10~90歳 | 50~90歳 | 10~80歳 | 10~80歳 | 55~70歳 | 17歳~ | ? | ~90歳 |

| 5年ごと 利差配当 |

あり | あり | なし | あり | あり | あり | なし | なし | あり |

| 苦情率 | 0.47% | 0.20% | - | 0.31% | 0.31% | 0.21% | 0.17% | 0.49% | 0.39% |

| 月額保険料 (合計) |

\15,000 (540万) |

\32,000 (1152万) |

\10,000 (360万) |

\30,000 (900万) |

\20,000 (720万) |

\32,010 (963万) |

\19,022 (684万) |

\16,512 (594万) |

\20,000 (840万) |

| 年金額 (合計) |

57万 (574万) |

120万 (1205万) |

38万 (383万) |

94万 (943万) |

76万 (762万) |

100万 (1000万) |

72万 (720万) |

60万 (600万) |

84万 (847万) |

| 返戻率 | 106.3% | 104.6% | 106.5% ※126.7% |

104.7% | 105.8% | 104.1% | 105.1% | 100.9% | 100.8% |

| 利回り | 0.18% | 0.13% | 0.19% ※0.76% |

0.14% | 0.17% | 0.14% | 0.17% | 0.03% | 0.03% |

| 据置期間 | 5年 | 5年 | 5年 | 5年 | 5年 | 0年 | 0年 | 0年 | 0年 |

上図で右から2番目の大同生命 個人年金保険だが、契約できる年齢・年金の受け取り期間などは他社よりも選択の自由度は低い。また、5年ごと利差配当は存在しないため予定された以上の返戻率や利回りは期待できない点はマイナスだ。苦情率は0.49%と他社よりも高めで、決して評判が良いとは言い難い。苦情の内訳をみると他社と同じく変更手続き等を含む保全関係の苦情を占める比率が高い。他社よりも一段と手続きを行う際には確認等を怠らないようにする必要がある。

返戻率・利回りは30歳契約・65歳払込完了で年金受け取り開始なのだが、返戻率も利回りも明らかに他社よりも低い。定期預金のキャンペーン金利にも個人向け国債よりも低い利回りだ。お得さという面では、他社よりも一枚も二枚も格が落ちる印象は拭えない。

以上のころから総合評価としては、返戻率・利回りが低すぎるためオススメできないといえる。これなら他社の個人年金保険は元より定期預金・個人向け国債の方がお得だ。とはいえ多くの保険会社が個人年金保険の新規募集を停止している点を考慮すれば、募集を継続しているだけ頑張っているともいえる。