マニュライフ生命 ベストセレクションを比較・評価

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- ベストセレクション

- 加入年齢:

- 0~85歳

- 受取期間:

- 5年or終身

- 通貨

- 米ドル・豪ドル

- 特徴:

- 積立金を米ドル建・豪ドル建で運用

マニュライフ生命の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。大和証券で契約できるのがベストセレクションで、その他に保険代理店が扱う「パワーカレンシー」や銀行が扱う「こだわり個人年金」もあります。

それぞれの保障内容には細かい差があります。パワーカレンシーには介護状態になると年金が受け取れるプランがあり、こだわり個人年金には積立利率が年1.5%の最低保証があります。その中でもベストセレクションは最もシンプルでベーシックな外貨建て定額年金保険といえます。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

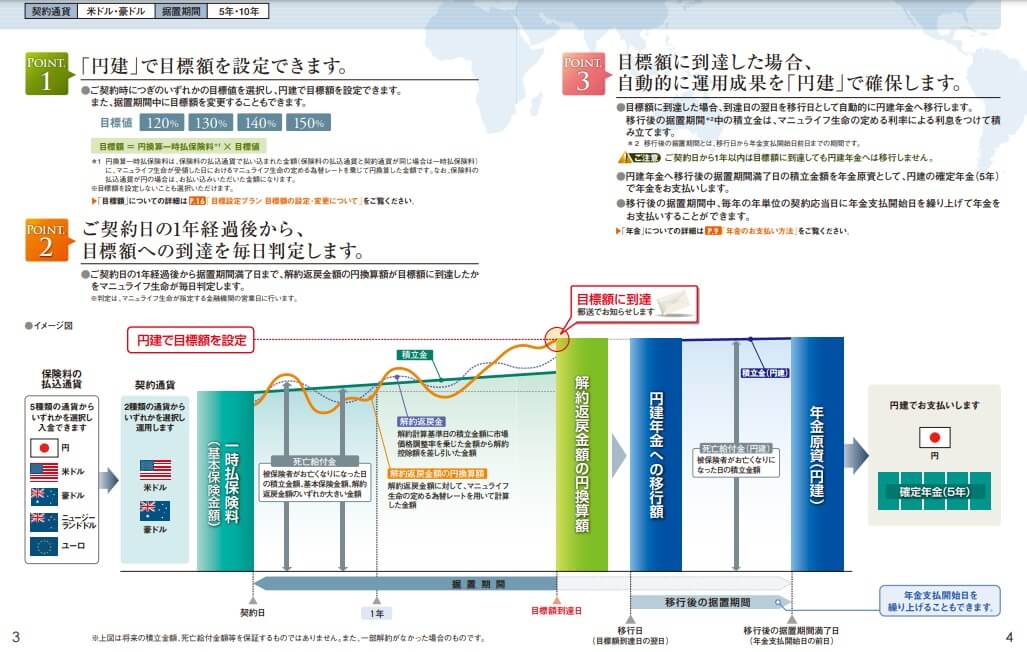

ベストセレクションは「目標設定プラン」「終身年金プラン」の2つのプランがあります。目標設定プランは他社ではターゲット設定型とも呼ばれています。契約者は保険料を一時払い(一括払い)で支払って、保険会社が金利のある米ドル・豪ドルで運用します。外貨から円に戻せば目標額に到達するなら、外貨から円に戻して利益を確保するという仕組みです。

目標は120~150%まで設定できます。例えば、ドル円が1ドル=100円の時に一時払い保険料を100万円支払って、目標を120%に設定したとします。3年後に1ドル=120円の円安になれば、120%(金利分を考慮せず)となり円に戻され利益が確保されます。保険料の据置期間は5~10年に設定できますが、3年で目標に到達したら残りの年数は円で運用されて据置期間の終了後に年金が5年間受け取れます。

目標の120%に到達する過程で、130~150%も狙えると判断したなら目標額の変更も可能です。逆に150%は無理だと判断すれば120%に変更も可能です。契約時に目標額を設定せず、1年ほど様子見をしてから目標額を設定することも可能です。それに対して目標額云々ではなく目標額に到達しない可能性も考えられます。その場合には契約時の年金原資を元に年金が受け取れます。

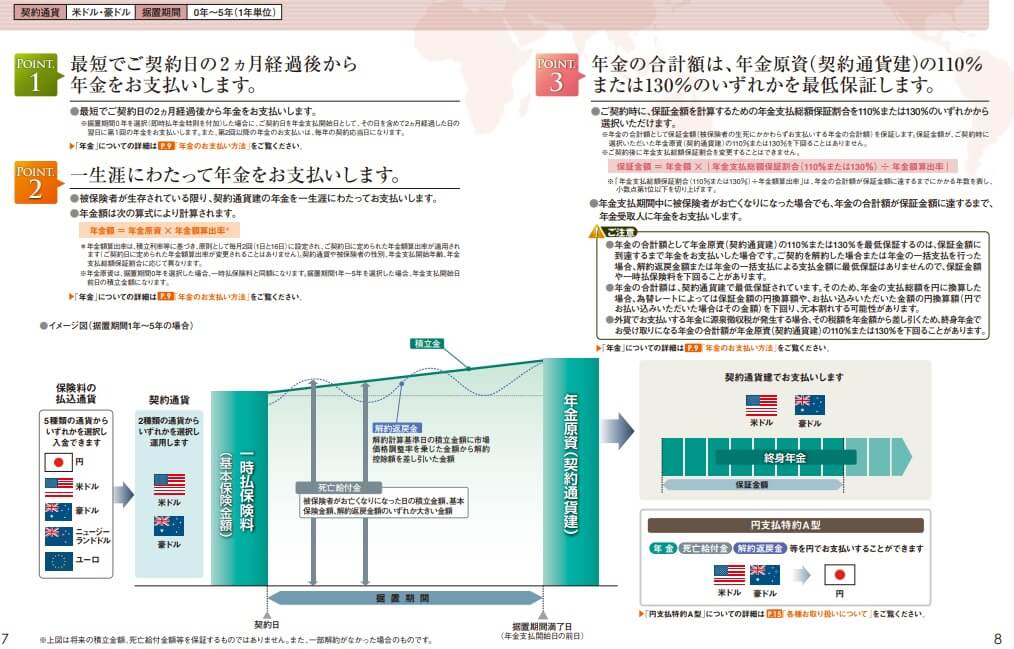

次に「終身年金プラン」ですが、こちらは目標の設定は不要です。保険料の据置期間も0~5年から選択でき、据置期間を0年にすれば2ヶ月後から死亡するまで年金が受け取れます。さらに年金の合計額は支払った保険料(年金原資)の110%か130%が最低保証されます。110%に到達する前に死亡しても、110%に到達するまでは遺族の年金受取人が年金を受け取れます。

60歳か65歳の人で「貯金を切り崩して生活するよりは、少しでも増加させながら年金で受け取りたい」と考える人には完璧な保険に見えるかもしれません。しかし、あくまで年金原資は外貨建てで、最低保証も外貨建てで110%か130%を保障するだけです。そのため為替が円高に振れていれば、円で受け取った際に一時払保険料を下回る可能性があります。

ちなみに年金を受け取り始める前に死亡した場合、死亡給付金が受け取れます。死亡給付金は積立金額・解約返戻金・基本保険金額のうち最も大きい額となります。こちらも為替の影響を受けて増減し、死亡せず解約した場合も同様に為替で損する可能性があります。

保険料・返戻率を比較

ベストセレクションの2021年現在の積立利率は、目標設定プラン(確定年金)なら据置期間10年で米ドルで0.53%で豪ドルで0.36%となります。終身年金プラン(年金支払総額保証付終身年金)なら米ドルで1.0%で豪ドルで0.81%となります。かつては豪ドルは高金利通貨として知られていましたが、現在は米ドルの方が高金利です。

目標設定プランより終身年金プランの方が高金利ですが、これは運用期間が長くとれることが理由に挙げられます。一時払い保険料が1000万円なら、そのうちの300万円分を年金として支払うのは数十年後のため確実に運用できるといった具合です。

さらに商品の特性上で解約する人が少ない可能性が高いことも考えられます。前述したように据置期間が0年で契約から数ヶ月後から年金を受け取る人は、その後の年金原資よりも年金額に意識がいくのが普通でしょう。もし解約となっても目標設定プランの据置5年よりも解約手数料(解約控除率)が高めで、保険会社に有利で契約者が損する幅も大きくなっています。

それではベストセレクションの積立利率は他社よりも高いのか低いのでしょうか?下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

ベストセレクションの積立利率は目標設定プランだと他社よりも見劣りします。終身年金プランであれば米ドルで1.0%となるため多少はマシになりますが、それでも1%を大きく超える保険には及びません。同じマニュライフなら「こだわり個人年金」の方が高利率ですが、ベストセレクションと異なり保険料の支払いが月払いです。一時払いと異なり長期で積み立てるタイプで前提条件が異なります。

そのため高い積立利率を求める人は、ニッセイウェルスや第一フロンティア生命、三井住友プライマリーあたりの保険の方が希望に沿うでしょう。

メリット

この保険のメリットは、まずは外貨建て定額年金保険に共通する「高金利」「為替差益」という点が挙げられます。日本円の預金・保険で運用しても金利によるプラスはほぼ見込めませんが、外貨であれば金利(積立利率)が見込めます。また、外貨建てであれば円安時に為替差益で利益が発生します。この2点により円建ての定額年金保険よりも年金原資が大きく増加する可能性があります。

その他に、この保険独自のメリットとしては目標設定により利益確定が可能な点が挙げられます。為替相場は日々変動し、数ヶ月で1ドル=100円から110円に円安が進むこともあります。普通の外貨建て定額年金保険では据置期間が終わるまでは為替が円安になっても無関係で、あくまでスタート時とゴール時の為替レートのみが焦点となります。

その点、ベストセレクションなら据置期間中に大きく円安になった時点で目標達成となる可能性があります。目標達成時点で外貨建てから円建てに移行され、為替差益分の利益が確定されます。もちろん目標達成後に一段と円安が進む可能性もありますが、その逆に円高になる可能性もあります。そのため目標を達成した時点で確実に利益を確保できるのはメリットといえるでしょう。

また、終身年金プランには110%か130%の最低保証というメリットがあります。あくまで外貨建てですが、通常の外貨建て定額年金保険では最低保証がなく、年金原資が据置期間終了時か毎年の為替レートに左右されるものもあります。その意味では外貨建てでの最低保証ではあるもののメリットといえます。

デメリット・注意点

この保険のデメリットは、まずは外貨建て定額年金保険に共通する「為替差損」「解約控除(解約手数料)」が挙げられます。契約後に円高になれば為替分で損失が発生します。保険だから損はしないと考えている人が未だ少なからずいますが、外貨建て定額年金保険は為替レート次第で損をします。10円の円高にでもなれば、年1%程度の金利収入を差し引いても損が出ます。

また、契約期間・据置期間が終了前に解約すると、支払った保険料に対して解約控除率が差し引かれます。目標設定プラン(据置10年)や終身年金プランで、契約から1年内に解約すると7%、2年内でも6.5%が解約控除率となります。1000万円なら1年以内に解約すると解約返戻金は少なくとも70万円は減り、さらに市場価格調整率により金額が減ります。円高に嫌気が差して解約したくても解約しにくい心理が働きます。

さらに目標設定プランは便利ですが、目標額の変更で利益確定はできない点に注意が必要です。仮に目標額を150%にしていたが、130%台で留まっており一段の増加が見込めないとします。その際に目標額を130%にすれば利益が確定できるはずですが、あくまで目標額は年金原資(解約返戻金)より大きい数字にしなければなりません。そのため目標額を変更するなら140%にするか、年金原資が120%台まで減った段階で130%に設定することになります。

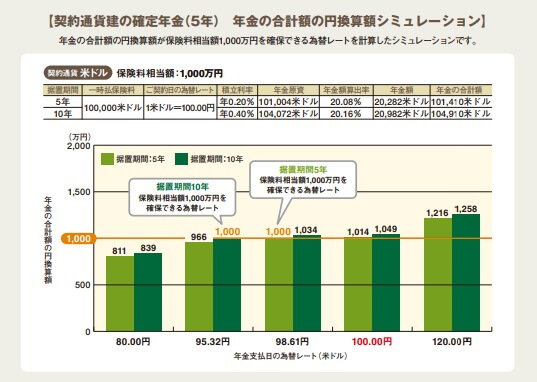

終身年金プランも最低保証が外貨建てという点に注意が必要です。例えば、1ドル=100円の時に110%保証で1000万円の保険料を支払い、据置期間終了後に死亡するまで1ドル=90円以下だったとします。ドルで考えると、契約時の年金原資が10万ドルで11万ドルが保証されたことになります。しかし、据置期間終了後に1ドル=90円が継続すると11万ドルを受け取っても円にすれば990万円となります。

それなら130%保証にすればと考えがちですが、130%にすると年金額算出率が55歳で2%となります。年金原資が11万ドルなら毎年受け取る年金額は2200ドルになり、11万ドルを受け取るのは50年後になります。55歳の人は105歳となり、平均寿命の80代後半を大きく超えて長生きする必要があります。死後は子供が受け取れば良いと考えるなら問題ありませんが、子供には雑所得として所得税が課される点にも注意が必要です。

評判・苦情

マニュライフ生命の決算資料によると2019年度(2019年4月~2020年3月)の新契約件数は7.7万件で、前年度から20%ほど減りました。2018年度は前年度比で件数はプラスでしたが、金額ベースではマイナスでした。マニュライフ生命の定額年金保険は外貨建てのみで円建てはありません。他社の保険は半減していることもあるため、契約数等から考えると最近の評判は悪くありません。

生命保険協会のデータではマニュライフ生命への苦情数は2300件(2020年度上半期時点)で、総契約数の157万件で割ると苦情率は0.14%(1000契約のうち1.4件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアよりは少し高めですが、メットライフやニッセイ・ウェルスよりは低めです。そのため契約後の苦情は標準か少し多めといった感じといえそうです。

また、J.D.パワージャパンの「2020年 生命保険契約満足度調査」は保険を新規購入・更新した約9000人を対象にした調査ですが、マニュライフ生命は27社中12位と中位です。中位とはいえ業界平均は上回っているため、決して保険内容や顧客対応等で悪いとはいえません。

その一方で、オリコンの顧客満足度では29社中で21位と低位に沈んでいます。保険料・商品内容・加入手続きでの評判が他社より悪いのですが、特にアフターフォローについての評判が著しく悪いです。22位以下の第一生命・富国生命・朝日生命よりも評価数値が悪い有様です。それを踏まえると、契約後のアフターフォロー(問い合わせ・照会)については期待をしない方が賢明かもしれません。

総合評価・おすすめか?

結論としては、総合的にはイマイチな保険といえそうです。良い点もありますが、悪い点の方が目立っている印象です。それでも高い積立利率なら検討の余地が無くはありませんが、そこまで高い積立利率でもないため他社よりも優先度が高い保険とは言い難いです。

この保険を検討している人は他社の保険も検討した方が賢明です。同じマニュライフなら平準払いで「こだわり個人年金」が積立利率が高く、一時払いならニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスが高めです。