東京海上日動あんしん生命 こども保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- こども保険

- 加入年齢:

- 0~9歳

- 支払開始:

- 6歳~

- 返戻率:

- 85.2%

- 特徴:

- 祝金と養育年金でお子さまの成長を守る

東京海上日動あんしん生命は東京海上日動グループで、生命保険分野を担う会社です。同社のこども保険は2014年時点で返戻率は100%を下回り、2021年になっても変わらず100%を下回る低い返戻率です。そのため学費を貯めるには貯金よりも非効率となります。

ただ、返戻率をカバーできるほどのメリットがあるなら検討する余地はあるでしょう。それがあるか無いかを以下で他社の保険と比較しながら解説していきます。

保障内容

東京海上日動あんしん生命のこども保険は、祝金・災害死亡保険金・死亡給付金・養育年金で構成されています。祝金は6歳・12歳・15歳・18歳で受け取れ、それぞれ自分が設定した基準祝金の20%・30%・50%・100%分が受け取れます。基準祝金のトータル200%分(2倍)が受け取れますが、あくまで基準祝金に対してで支払った保険料に対してではない点に注意して下さい。

災害死亡保険金・死亡給付金は被保険者(子供)が死亡した際に保険金が受け取れる保障です。災害死亡保険金は事故や病気で死亡すると基準祝金額の200%相当額が受け取れ、その他の理由で死亡した場合は年齢により漸増する死亡給付金が受け取れます。

養育年金は契約者(親)が死亡した際に、遺された家族が受け取れる年金です。基準祝金額の50%相当額が保険期間が終了するまで、祝金とは別に毎年受け取れます。基準祝金を100万円に設定したなら毎年50万円が受け取れ、子供が18歳時には祝金の50万円と年金の50万円で計100万円が受け取れます。

保険料・返戻率を比較

この保険の保険料は親が30歳(子供0歳)で、22歳満了・保険料払込18年・基準祝い金額100万円(受取総額で200万円)とすると月額10856円となります。支払う保険料は総額で約234万円となり返戻率は85%と100%を大きく下回ります。

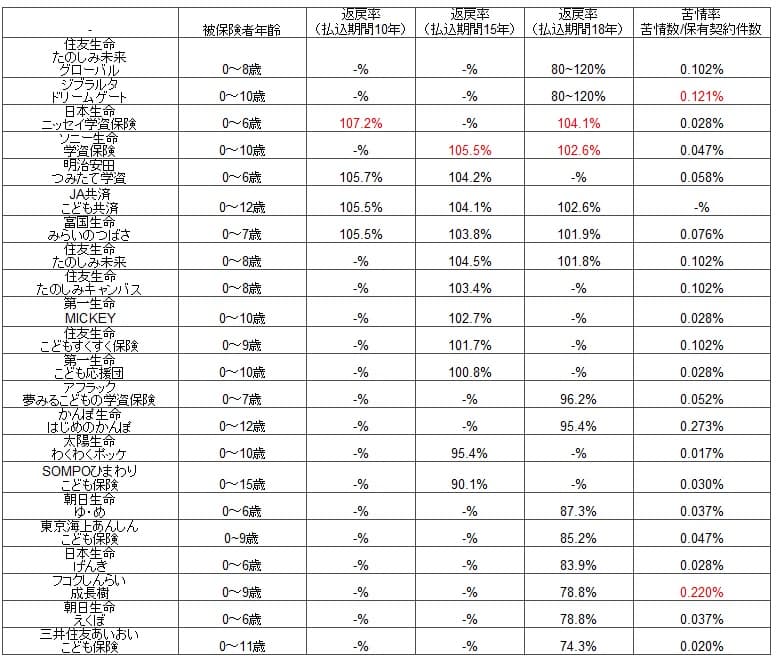

返戻率が100%を下回るため貯金(返戻率は100%)よりも損です。養育年金等を加味しても効率的に学費が貯まる保険とは決していえません。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

他社では18歳満了でも返戻率が100%を超える学資保険にソニー生命・日本生命があります。払込年数を短縮して返戻率を高めて100%を越している保険会社もありますが、この2社には基本的には及びません。また、一時払いが可能であれば明治安田生命にするのも1つの手といえます。

メリット

この保険のメリットは、まずは死亡給付金・災害死亡保険金がある点でしょうか。前者を払い込んだ保険料を下回る金額にしたり、後者はそもそも無い学資保険もあるからです。子供が死亡するまでの入院等の治療費などを考えると無意味とは言い難いでしょう。ただ、子供の成長に備えつつ死亡の備えるのは本末転倒な感があり、子供が死亡すれば以後の教育費は不要な点を考慮するとメリットではないとも考えられます。

その点、親が死亡すると子供が受け取れる養育年金は間違いなくメリットです。年齢からしても子供よりも親が先に死亡する確率が高く、その後の経済的な厳しさを考えると理屈に合うからです。ただ、他社でも育英年金が付加できる学資保険は多々あります。そのため東京海上だけのメリットではありません。

デメリット・注意点

この保険で最も大きいデメリットは100%を下回る低い返戻率です。大半の人が子供にかかる教育費を貯金よりも得に貯められることを期待して学資保険に加入しますが、その第一条件(最優先事項)を満たせないのは大きなデメリットです。自力で貯められる不安な人でも、貯金よりも損なら給料日に自分の別口座に自動送金する等をした方がマシです。

100%を下回るのを育英年金の保障分だと考えることも可能ですが、定期保険なら月額保険料が数百円で500万円の死亡保険金を受け取れます。それも受け取る金額が年々減少することもありません。養育年金は子供が2歳の時に親が死亡すれば残り20年分の養育年金を受け取れますが、子供が12歳の時に死亡すれば残り10年分の養育年金と半分になります。その点、定期保険ならいつ死亡しても契約時の死亡保険金が受け取れます。

評判・苦情

東京海上日動あんしん生命の決算資料では、こども保険単体の2019年度(2019年4月~2020年3月)の新規契約件数は不明です。ただ、こども保険で含まれるであろう区分(その他の条件付き死亡or生存給付)の保険の保有金額は2018年度から2019年度に5%ほど減少しています。他社では横ばいか微増傾向にあることから契約数等から考えると評判は悪いと考えられます。

さらに生命保険協会のデータによると、東京海上日動あんしん生命全体に寄せられている苦情数は2809件(2020年度第1四半期時点)です。総契約数の590万件で割った苦情率は0.04%で、1000件のうち0.4件で苦情が発生しています。日本生命・第一生命の0.02%よりも高く、苦情面から考えると契約後の評判は良いといえません。

他方でオリコンの生命保険会社の顧客満足度ランキングでは29社の中で4位と高評価です。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも6位で、顧客からの満足度は高いといえます。

これらの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応(アフターフォロー)等が含まれます。こども保険自体の評判は良くないのでしょうが、保険会社そのものの評判は良い可能性が高いかもしれません。こども保険以外の保険で評判が良いものがあり、契約前後の顧客対応も良いため満足度は高いと考えられます。

総合評価・おすすめか?

結論としては、この保険はオススメできない保険です。完全にメリットが無いわけでありませんが、支払った保険料に対して受け取れる学資金が増加しないデメリットは払拭できません。もしも養育年金に魅力を感じたとしても、他の保険や他の手段を検討した方が賢明でしょう。

そのため東京海上日動あんしん生命の学資保険を検討している人は、返戻率の高い日本生命・ソニー生命・明治安田生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。