住友生命 たのしみ未来 学資積立プランを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみ未来 学資積立プラン

- 加入年齢:

- 0~8歳

- 支払開始:

- 18歳

- 返戻率:

- 101.8%

- 特徴:

- 祝金と養育年金でお子さまの成長を守る

たのしみ未来 学資積立プランは住友生命の学資保険の1つで、この他に「こどもすくすく」「たのしみキャンバス」という学資保険もあります。たのしみキャンバスは大学の学費向けの学資保険で、こどもすくすくは中高の進学時の学費もカバーしています。

たのしみ未来は学資金を5年に分けて受け取る仕組みのため、どちらかといえば大学向けです。ただ、中学受験を検討しているなら小学6年生から高1まで受け取るといった方法もあります。この保険は銀行等の金融機関を経由しないと申し込めない保険という点に注意が必要ですが、以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

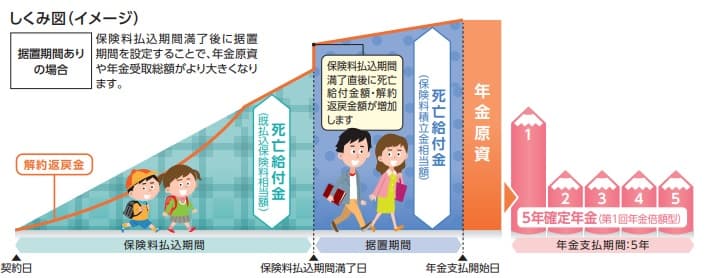

たのしみ未来 学資積立プランは元々は個人年金保険であり、学資保険向けにカスタマイズされています。まず毎月支払った保険料の総額が子供の死亡給付金となります。仮に毎月1万円の保険料を5年間支払って5年目に子供が死亡した場合、死亡給付金は60万円となります。死亡せずに年金支払開始日まで生存していれば死亡給付金は消滅し、年金原資となり年金の受取りが開始されます。

学資保険は据置期間(保険料を支払い終えてから学資金を受け取り開始するまでの期間)が長いほどに、返戻率が高まり貯金よりも得する額が大きくなります。たのしみ未来も据置期間については同様ですが、死亡給付金も据置期間にかけて大きくなる特徴があります。とはいえ子供が死亡する可能性は低く、死亡しても金銭的な不安は両親が死亡するより小さいため、あまり気にする必要はないでしょう。

年金は5回受け取れますが、その受取開始年齢は10~18歳まで調整できます。大学入学の18歳からでも高校入学の15歳にも設定できます。17歳から受け取って受験費用に備えたとしても、22歳まで受け取れるため大学4年間の費用に充てられます。また、受け取る年金の額は契約時に決めた基本年金額となりますが、第一回のみ基本年金額の2倍の額が受け取れます。これは入学金などの初年度だけ発生する費用を見越してのことでしょう。

保険料・返戻率を比較

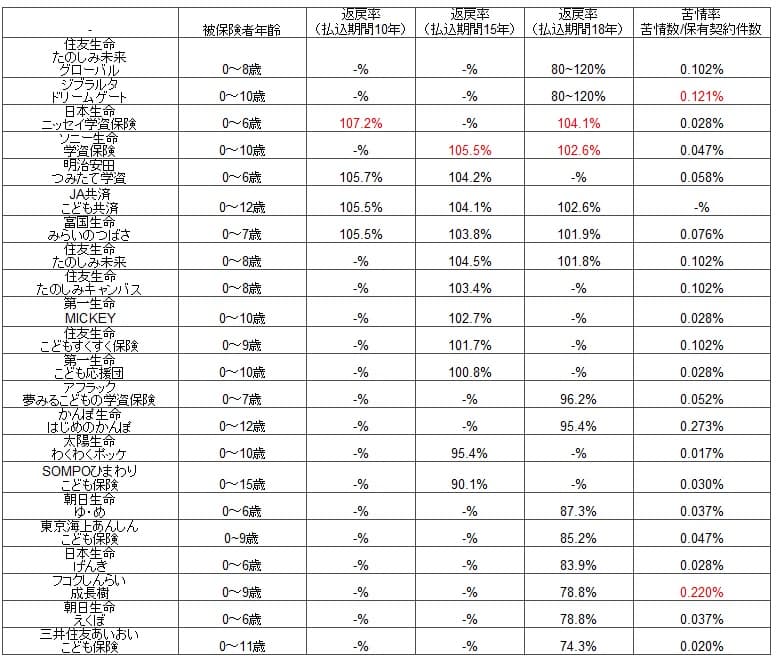

この保険の保険料は子供が0歳で、保険料払込18年・受取開始18歳・基本年金額110万円(受取総額で660万円)とすると月額3万円です。支払う保険料は総額で約648万円となり、返戻率は101.8%と100%を上回ります。保険料を10歳までに支払い切って据置期間を8年にすると返戻率は104.5%まで上げられます。

返戻率が100%を上回るため、中途解約しない限りは確実に貯金よりも効率的に学費が貯められます。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

他社では18歳満了でも返戻率が100%を超える学資保険にソニー生命・日本生命等があります。これらは18歳払込完了で返戻率が102%台のため住友生命を0.4%ほど上回ります。僅か0.4%ですが、受取総額660万円なら2.6万円の差となります。返戻率を突き詰めるならソニー生命等の方が得となります。

メリット

この保険のメリットは、まずは学資金が5回で受取開始年齢も自由に設定できる点です。学資金が5回のため、大学4年の4回より余分な1回は受験費用や就職費用(引越し等)に充てられます。さらに受取開始年齢を中学・高校の入学時にすれば、子供を有名私立に進学させたい人にも適した受取方法が可能です。

親が死亡時に年金が受け取れる養育年金、子供の医療保障といった基本的には無駄な保障がないのもメリットかもしれません。本当に死後の子供の生活費を心配するなら定期保険という選択肢もありますし、死亡しない可能性も考慮するなら掛け捨てではない終身保険という手もあります。子供の医療保障も子供の医療費を無料とする自治体が増加していることから不要です。

これらの無駄な保障がないのも相まって、返戻率が18歳払込でも100%を超えてくるのは最も大きなメリットです。最近では18歳払込で100%を超える学資保険は少なくなっています。それも1年目の学資金が多めのため入学初年度だけ大きくなる負担もカバーできます。

デメリット・注意点

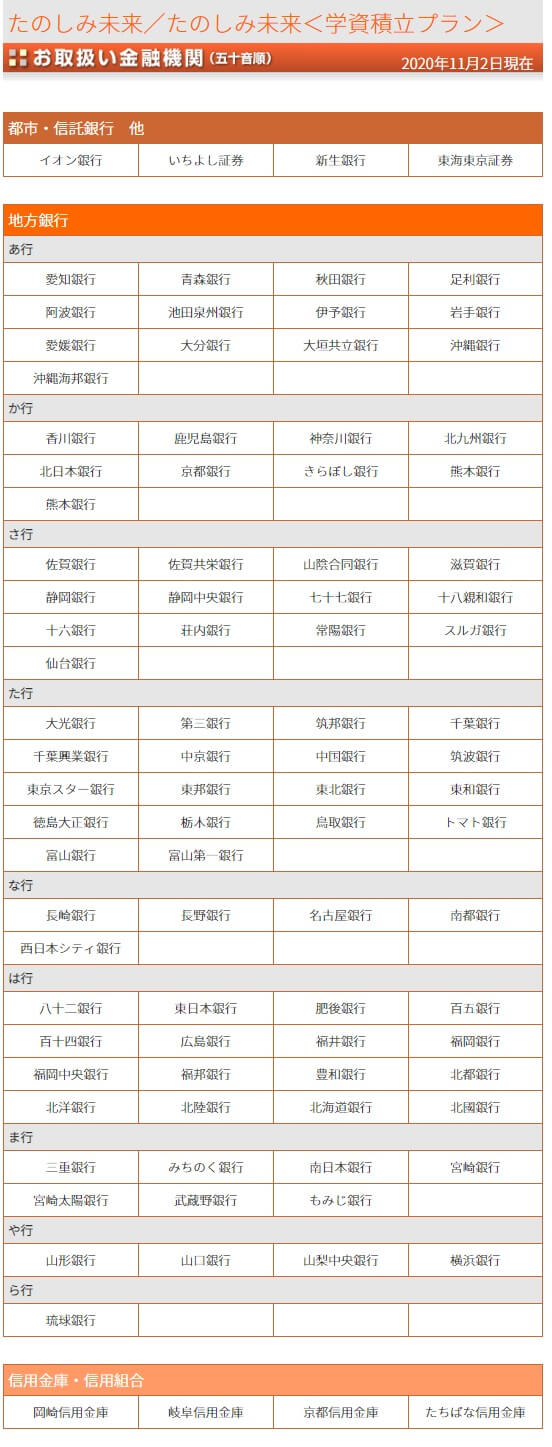

この保険には基本的に大きなデメリットはありませんが、強いて挙げれば金融機関からの申込限定という点でしょうか。都市銀行・信託銀行だとみずほ・りそな・三井住友信託の他、イオン銀行・新生銀行でも取り扱いがあります。しかし、三菱UFJ銀行や三井住友銀行はありません。

その他に上図の通り各県の地方銀行・信用金庫でも取り扱いがありますが、全ての地銀を網羅しているわけではありません。もし自分が口座を保有する金融機関が販売していなければ、新たに別の銀行に口座を開設して契約する必要があります。

また、地味に死亡給付金が少なめで災害死亡保険金もない点、中途解約すると受け取れる解約返戻金が支払った保険料総額を下回る点もデメリットといえるかもしれません。しかし、これらは他社の幾つかの保険でも同様のことが言えるため、この保険だけのデメリットではありません。

評判・苦情

住友生命の決算資料によると、2019年度(2019年4月~2020年3月)の学資保険の保有契約高は22.2万件から21.3万件に減少し、新規契約件数は5000件で前年度と同件数に留まります。他社の学資保険は微増か横ばいの傾向にあるため契約数から考えると評判は悪くありません。ただ、個人年金保険に含まれるのであれば契約数は横ばいで悪くありません。

その一方で生命保険協会のデータによると、住友生命全体に寄せられている苦情数は1.1万件(2020年度第1四半期時点)です。総契約数の1143万件で割った苦情率は0.10%で、1000契約のうち1.0件で苦情が発生している計算です。日本生命・第一生命の0.02%よりも明らかに高めの数字です。苦情率は参考値ではありますが、現状は苦情が非常に多いといえます。

ただ、オリコンの生命保険会社の顧客満足度ランキングでも業界平均の1つ下、29社の中で14位と中位に位置しており苦情数ほど悪くありません。アフターフォローへの評価はランキング上位にも劣らない評価で、商品内容・加入手続き・保険料がイマイチなだけです。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも17位と中位に位置付けています。

これらの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応(アフターフォロー)等が含まれます。こども保険自体の評判は悪くないのでしょうが、保険会社そのものの評判は一部ではイマイチな可能性が高そうです。

総合評価・おすすめか?

結論としては、この保険は悪くない保険といえます。個人年金保険の派生形とはいえ学資保険としての自由度も損なっていません。さらに返戻率も18歳払込で100%を超えており、据置期間を長く設定すれば104%まで返戻率を上昇させることもできます。

ただ、お得に学費を貯めることを突き詰めるなら僅かに返戻率の高い日本生命・ソニー生命・明治安田生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。