住友生命 こどもすくすく保険を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- こどもすくすく保険

- 加入年齢:

- 0~9歳

- 支払開始:

- 12歳

- 返戻率:

- 101.7%

- 特徴:

- 12歳・15歳の学資祝金と18歳の満期祝金

こどもすくすく保険は住友生命の学資保険の1つで、この他に「たのしみキャンバス」や金融機関からの申込限定の「たのしみ未来」という学資保険もあります。

たのしみキャンバスとの違いは学資金の受け取り方にあり、こどもすくすく保険は大学の学費だけでなく中高の入学時への備えにも対応しています。また、たのしみ未来とは金融機関を代理店にする点で大きな違いがあります。それでは以下で保険の概要を記載し、他社の保険と比較していきます。

保障内容

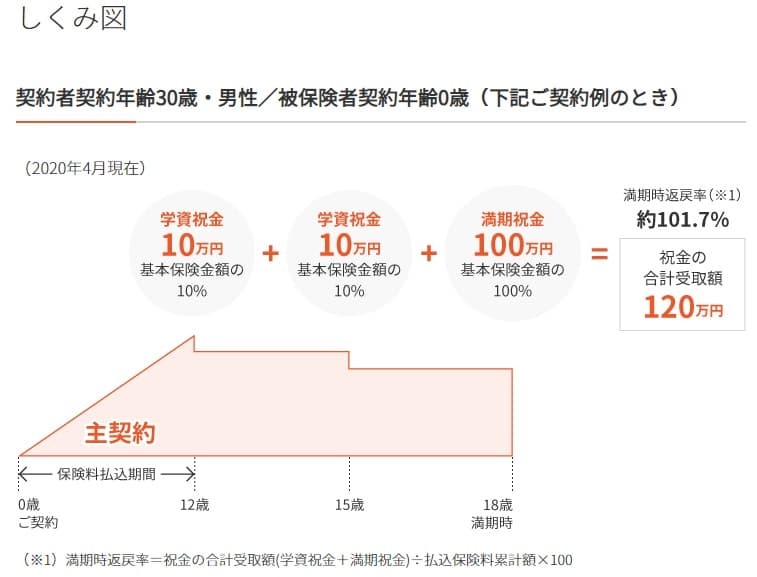

こどもすくすく保険の学資金は、中学入学時(12歳)・高校入学時(15歳)・大学入学時(18歳)の計3回受け取れます。大学の学費が最も高いため、大学入学時に受け取る満期祝金を100万円に設定すると、中高で受け取る祝金は10%分の10万円になります。満期祝金を300万円にすれば、中高で受け取るのは30万円ずつとなります。

大学の学費を焦点にして学資金の額を決めようとすると、自分の意思に反して(中高では多額の学資金は不要だと考えていたとしても)中高でも相応の額の学資金を受け取ることになります。中高での学資金が余るかもしれない金額なら、大学のために残しておく他ありません。また、中高での学資金が多額になるのが嫌なら、そもそも大学の学費に重きを置いた「たのしみキャンバス」の方が適している可能性があります。

また、たのしみキャンバスの方が後述するように返戻率は上です。こどもすくすく保険には「たのしみランク」という受取率(返戻率)がアップする仕組みもありません。

基本的な保障と組み合わせる特約には、こども総合医療特約・こども入院保障充実特約・保険契約者代理特約があります。こども総合医療特約は病気や怪我で子供が入院・手術をした時に給付金が受け取れます。こども入院保障充実特約は子供が入院した時に、まとまった金額の一時金が受け取れます。子供の医療費を無料か安くする自治体が多く、特約を付加すると返戻率が下がる点に注意が必要です。

最後の代理特約は契約者(夫か妻)が認知症等で意思表示ができなくなった時に、あらかじめ指定した誰か(夫か妻)が住所変更や解約といった意思表示ができる特約です。こちらの特約は付加ても返戻率は上昇しません。

保険料・返戻率を比較

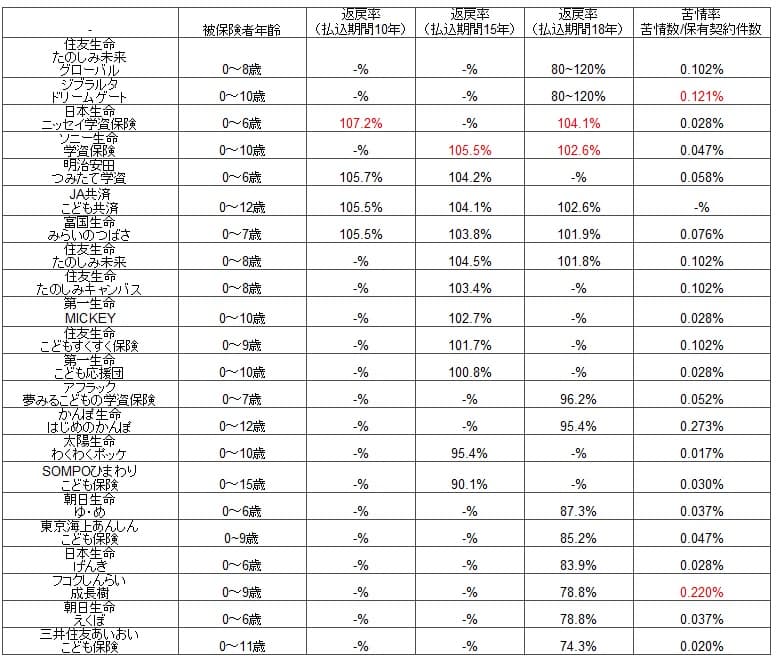

この保険は子供が0歳で保険金額100万円の12歳払済だと保険料は月額8192円で、返戻率は101.7%となります。0歳で加入せずに返戻率を維持(12歳払い済みを維持)するとなると、保険料は子供が1歳で8947円、2歳で9837円まで上昇します。返戻率は2014年頃までは105%程度で、ここ数年で著しく下落しています。

同じ住友生命の「たのしみキャンバス」の返戻率は110%から103%に同様に下落しています。返戻率が同じく下落したとはいえ、たのしみキャンバスの方が返戻率が高く得なのは変わりません。そのため返戻率を重視するのであれば、たのしみキャンバスを優先的に検討した方が賢明です。

さらに他社と比較すると、この保険よりも高い返戻率の学資保険もあります。下図で20以上の学資保険をしてみました。ソニー生命や日本生命は18歳払い込みで返戻率が100%を超え、保険料の払い込み期間を短くすると一段と返戻率は上昇します。払い込み期間を12歳まで短縮すれば間違いなく住友生命よりも高い返戻率となります。

そのため保険料・返戻率から考えると、こどもすくすく保険よりも他社の保険の方が有利といえます。同じ祝い金がある保険なら、日本生命が保険料の支払い期間が12歳ではなく18歳でも返戻率は102.2%で住友生命を上回ります。当然ながら12歳にすれば一段と返戻率の差は広がります。学資金の総額が300万円で返戻率に2%に違いがあれば6万円の差額のため、お得さを考えれば日本生命・ソニー生命を選ぶのが賢明です。

メリット

この保険のメリットは、強いて挙げれば中高で受け取る祝金が満期祝金の10%で他社の20%よりも低い点でしょうか。中高の祝金が抑えられている分だけ大学の学費に学資金が振り分けられています。中学の入学時に入学金は不要ですが、制服やジャージ等々の学校指定品や必需品で10万円ほど必要になります。高校の入学時も少なからず必要となりますが、50~100万円が必要とはなりません。

そのため、こどもすくすく保険のように基本保険金額300万円で10%分の30万円もあれば十分です。絶妙に少し助かる学資金が子供の入学時に手に入ることになります。他社のように20%分だと60万円となるため、余る可能性があり浪費に繋がる可能性があります。

また、こども総合医療特約・こども入院保障充実特約が付加できるのもメリットと言えなくもありません。多くの自治体で子供の医療費の無料化が実施されていますが、その上限年齢はバラバラです。自治体によっては小学校に入学前で終了したり、両親の所得制限があったりします。そのため人によってはメリットとなるかもしれません。

デメリット・注意点

この保険のデメリットは第一に明らかに返戻率が低い点です。払込年数(払い済みになる子供の年齢)を他社よりも短くした分だけ返戻率は高く見えますが、他社には返戻率で上回る学資保険は存在します。さらに中高の入学時に祝金がある分だけ、同じ住友生命の学資保険としても数字で劣ります。

いくらの祝金を中学・高校の入学時に受け取りたいかにもよりますが、仮に10万円を受け取りたいなら別に貯金でも良いはずです。仮に子供が0歳なら12年後に10万円を引き出したいなら、毎月700円の貯金で12年後に10万円が貯まります。12歳と15歳で10万円ずつなら毎月1110円を貯金すれば、12年後に約16万円が貯まります。そこから10万円を引き出しても、毎月1110円の貯金を続ければ3年後(貯金開始から15年後)に再び10万円が貯まっています。

また、医療特約の必要性は完全に否定できないものの子供が大病を患う可能性は大人よりも低いです。ケガの心配はあるかもしれませんが、それなら中学入学時にでも月々の保険料が数百円のケガの保険に加入すれば良いでしょう。もちろん子供が文科系の部活なら、それすら不要となるでしょう。特約を付加しないことも可能なためデメリットではありませんが、メリットとは言い切れない面があります。

評判・苦情

住友生命の決算資料によると2019年度(2019年4月~2020年3月)の学資保険の保有契約高は22.2万件から21.3万件に減少しましたが、新規契約件数は5000件で前年度と同件数に留まります。他社の学資保険は微増か横ばいの傾向にあることを鑑みると、契約数から考えると評判は悪くありません。

一方で生命保険協会のデータによると、住友生命全体に寄せられている苦情数は1.1万件(2020年度第1四半期時点)です。総契約数の1143万件で割った苦情率は0.10%で、1000件のうち1件で苦情が発生しています。日本生命・第一生命の0.02%よりも高いため、苦情面から考えると評判はイマイチです。

ただ、オリコンの生命保険会社の顧客満足度ランキングでも業界平均の1つ下、29社の中で14位と中位に位置しており苦情数ほどに評判は悪くないようです。特にアフターフォローへの評価はランキング上位にも劣らない評価です。さらにJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では17位と中位に位置付けています。

この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。オリコンでもアフターフォローの評価は悪くない点を踏まえると、顧客対応は良いものの保険料等の一部の点で評判は良くはないといえそうです。加入手続きも住友生命は対面営業を主とするため評判はイマイチといえそうです。

総合評価・おすすめか?

結論としては、こどもすくすく保険はイマイチな保険です。学資金の受け取り方等でメリットも無くはありませんが、強いて挙げればというレベルです。貯蓄性は他社よりも確実に大幅に劣り、主目的である子供の学費を貯めるという点で非効率と言わざるを得ません。

そのため住友生命の学資保険を検討している人は、他社の保険も積極的に検討した方が賢明です。返戻率を重視するなら日本生命やソニー生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。