日本生命 ニッセイこどもの保険 げ・ん・きを比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- ニッセイこどもの保険 げ・ん・き

- 加入年齢:

- 0~6歳

- 支払開始:

- 6歳~

- 返戻率:

- 83.9%

- 特徴:

- お子さまの教育資金や結婚資金等に備える保険

ニッセイこどもの保険げ・ん・きは日本生命の学資保険の1つで、その他に「ニッセイ学資保険」もあります。げ・ん・きは育英年金や子供医療保険(特約)を付加できますが、ニッセイ学資保険には育英年金等は付加できません。保障が多い分だけ返戻率はニッセイ学資保険よりは圧倒的に低いです。

ただ、学資金は少なめでも保障に学資金以上の魅力があれば検討の余地はあります。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

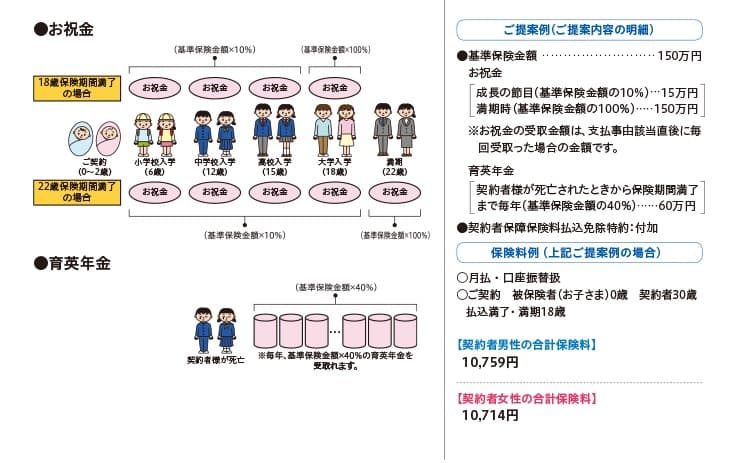

ニッセイこどもの保険げ・ん・きは祝い金・育英年金・こども総合医療保険で構成されています。祝い金は保険期間の満了が18歳であれば6歳・12歳・15歳・18歳の計4回、22歳満了であれば4回に22歳の1回を加えた計5回受け取れます。

祝い金の金額は満期の時に受け取る祝い金のみ基準保険金額の100%が受け取れ、その他の買いは基準保険金額の10%分となります。基準保険金額を150万円にすれば満期時は150万円で、その他は15万円となります。22歳満期にすると大学入学前の18歳で15万円しか受け取れず、大学の学費への備えにはなりません。そのため基本的には18歳満期を検討するのが妥当です。

祝い金は受け取らずに据え置くことも可能なため、22歳満期でも大学の学費に少なからず備えることは可能です。例えば6・12・15歳の時の祝い金15万円を据え置いて、18歳の時に祝い金と据え置いた祝い金を受け取れば60万円になります。国立大学の入学金が約30万円で年間授業料が約50万円のため、初年度の学費全ては賄えないものの大部分は補えます。

育英年金は契約者(親)が死亡した際に、基準保険金額の40%分の育英年金を保険期間満期まで毎年受け取れる保障です。基準保険金額が150万円なら毎年40万円を祝い金とは別に受け取れます。あくまで保険期間満期まで受け取れる年金のため、18歳満了であれば大学入学前の18歳で年金が終了します。18歳で100%分の祝い金がありますが、卒業までの生活費を考えると育英年金の面からは22歳満期が良いかもしれません。

こども総合医療保険は子供の病気・ケガを保障します。手術を受けると受け取れる手術給付金や入院すると受け取れる入院給付金があります。ちなみに、こども総合医療保険の有無に関わらず子供が死亡すれば死亡保険金は受け取れます。

保険料・返戻率を比較

この保険の保険料は子供が0歳・保険料払込と満期が18年・基準保険金額150万円(受取総額で195万円)とすると月額10759円です。支払う保険料は総額で約232万円となり、返戻率は83.9%と100%を下回ります。こども総合医療保険を付加すると返戻率は70%台になると考えられます。

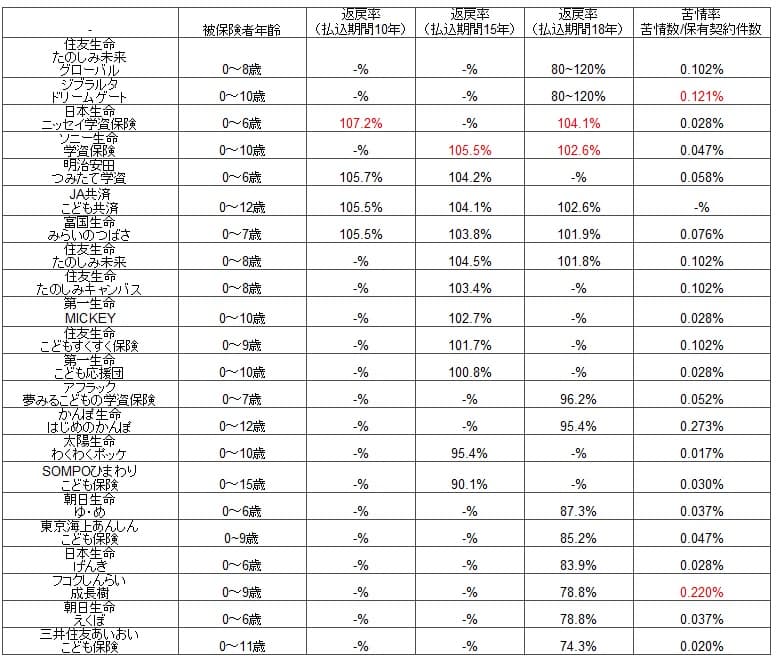

返戻率が100%を下回るため教育資金を効率的に貯められる学資保険とはいえません。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

他社では保険料払込期間を15年と短くすることで返戻率が100%を超える保険が多いです。ただ、払込期間が18年でも100%を超える保険もあります。同じ日本生命でもニッセイ学資保険やソニー生命の学資保険が該当します。げ・ん・きと同じく保障が厚め朝日生命の返戻率は同程度のため、げ・ん・きの保険料が特別に割高とはいえません。ただ、何にせよ返戻率では他社には大きく劣るのは間違いないでしょう。

メリット

この保険の主なメリットは育英年金・こども総合医療保険の2つです。育英年金は親の死後に収入減となって、子供が十分な学費を確保できない可能を回避できます。感覚的には定期保険か短い逓減定期保険や収入保障保険にでも加入しているのに近いでしょう。これらの保険に加入するのも手ですが、子供のためだけで保険の窓口を1つにしておきたいなら育英年金は利用価値があります。

こども総合医療保険は子供の医療費を無料とする自治体に住んでいるなら基本的には不要です。ただ、子供の医療費が無料でなかったり、3~6歳で無料でなくなるなら無意味ではありません。病気・怪我での入院・手術が保障対象となりますが、小さい子供が入院すれば付き添いで親が泊まることも考えられます。そういった場合も含めた備えにはなるでしょう。

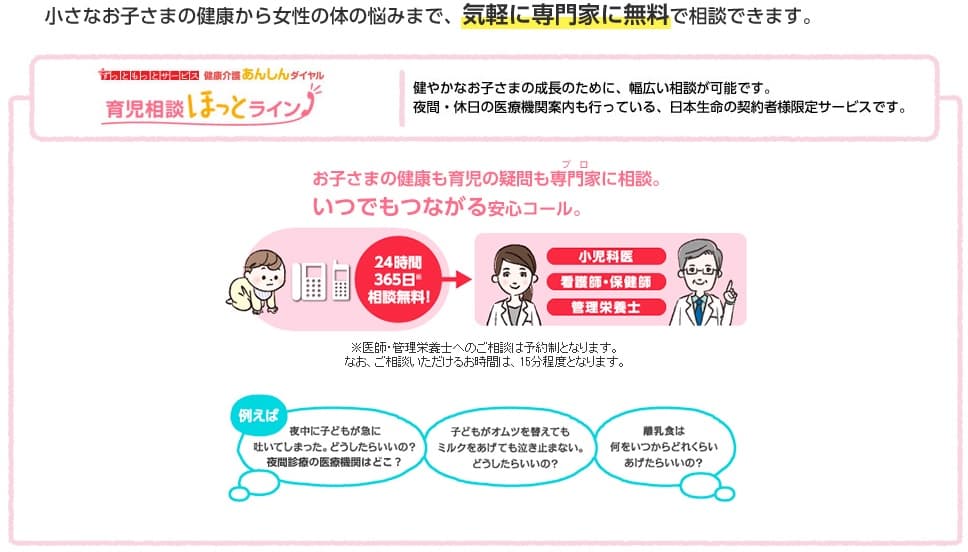

その他に18歳満期と22歳満期がある点、子供の健康や育児について24時間365日の無料相談できる「育児相談ホットライン」等もメリットといえそうです。

デメリット・注意点

この保険の最も大きなデメリットは返戻率が100%を大きく下回る点です。貯金よりも効率的に教育資金を貯められないのは明らかにデメリットです。育英年金の分だとしても保険料が高すぎる感もあります。学資金の受取総額195万円(保険料総額232万円)で返戻率が20%も違えば、18年間で50万円ほどの差になります。月額保険料で2300円の差となるため、それなら月額保険料が数百円の定期保険に加入した方が間違いなく得です。

また、人によっては自由度が低い点もデメリットかもしれません。満期時に最大額の祝い金を受け取るため、他社のように保険料払込期間を15年や10年にはできません。払込期間を15年にすると、子供が15歳の時に最大額の祝い金を受け取るため大学受験まで3年があります。それに伴って15歳の時に育英年金が切れるのも悩みどころでしょう。

さらに日本生命は基本的に対面契約のみという点も人によってはデメリットとなるでしょう。新型コロナにより非対面方式での契約への移行も進められていますが、基本は対面のためニッセイの営業職員から説明(他の保険の勧誘もあるかも)を受けねばなりません。

評判・苦情

日本生命の決算資料によると2019年度(2019年4月~2020年3月)の学資保険の新契約数は3.1万件で、前年度の3.1万件から横ばいです。これはニッセイ学資保険と合算されていますが、とりあえず新契約数は堅調です。新契約数から考えると評判は良いといえます。

こども総合医療保険も新契約数は1.4万件と堅調で、その意味では評判は良いといえます。しかし、学資保険とセットで加入したのか、部活でケガをしやすい中学生から単体で契約した人が多いのかは定かではありません。さらに件数自体も学資保険の半分と少なめのため、多くの人がニッセイ学資保険を選んでいる可能性が高そうです。

一方で生命保険協会のデータによると、日本生命全体に寄せられている苦情数は約9200万件(2020年度第1四半期時点)です。総契約数の約3300万件で割った苦情率は0.02%で、1000契約のうち0.2件で苦情が発生している計算です。他社では苦情率が0.4~1.0であることが多いため、苦情率は参考値ではあるものの苦情が非常に少ないといえます。

ただ、オリコンの生命保険会社の顧客満足度ランキングでは業界平均の1つ下、29社の中で14位と中位に位置しています。アフターフォローへの評価は高いのですが、商品内容・加入手続き・保険料がイマイチです。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも15位と中位です。

これらの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応(アフターフォロー)等が含まれます。そのため学資保険自体の評判は良くアフターフォローも良いものの、他の保険か加入・更新手続きが煩雑な点で評判はイマイチな可能性がありそうです。

総合評価・おすすめか?

結論としては、この保険はオススメできない保険です。やはり100%を下回る低い返戻率が最大のネックでしょう。メリットも無くはありませんが、返戻率の低さを払拭できるほどのものではありません。育英年金は定期保険、こども総合医療保険は中学生から加入するか他社の安いものを検討すれば良いでしょう。

返戻率の高さを求めるなら日本生命のニッセイ学資保険か、ソニー生命の学資保険を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。