第一生命 こども学資保険ミッキーを比較・評価

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- こども学資保険ミッキー

- 加入年齢:

- 0~10歳

- 支払開始:

- 15・18歳

- 返戻率:

- 102.7%

- 特徴:

- 大学進学にかかる教育資金を計画的に準備

こども学資保険MICKEY(ミッキー)は第一生命の学資保険の1つで、この他に「こども応援団」という学資保険もあります。両者の最も大きな違いは、契約者である親が心筋梗塞・がん・脳卒中といった病気になった場合に保険料の支払を免除されるか否かです。

学資保険ミッキーは病気では保険料が免除されず、親が死亡した場合のみ保険料の支払が免除されます。もちろん死亡しても保険料が免除されないように設定することも可能です。その分だけ保険料が安く(返戻率が上昇)なります。それでは以下で保険の概要を記載し、他社の保険と比較していきます。

保障内容

学資保険ミッキーの学資金は計5回受け取れ、受け取り始める子供の年齢は17歳か18歳かを選択できます。大学を留年しなければ4回の学資金で十分ですが、余分な1回の学資金は意外と使用用途は幅広いです。仮に17歳で学資金を受け取り始めた場合、初回の学資金は大学の学費ではなく受験費用・学習塾の授業料・浪人時の予備校費等に回せます。地方都市に在住していれば泊りがけで受験する時の移動費や宿泊費に充当できます。

その一方で18歳から受け取り始めた場合、最後の満期保険金(学資金)は留年への備えとなります。また、地方の大学から東京・大阪等の企業に就職する場合、就職活動だけでも移動費・宿泊費が発生します。さらに無事に内定を獲得しても引越し費用・新居の敷金等が発生します。これらの費用は就職前のため親が負担することになり負担は小さくありません。18歳から受け取れば新社会人になる直前の費用に備えられます。

他社の大学費用のコースは学資金は一時金で1回だけか、分割して4回が受け取れることが多いです。第一生命は1回分だけ多い学資金は考えようによっては上手く活用できます。しかし、1回だけ受取回数が多い分だけ、学資金の1回あたりの金額は少なくなります。過不足なく家計に負担とならない学資金の金額・保険料を考える必要があります。

保障内容では他に保険料の払込免除保障を考える必要があります。ミッキーには親(契約者)が死亡した場合に、以後の保険料が免除となる特約があります。この特約は付加しないことも可能で、付加しなければ返戻率が0.5%ほど上昇します。

返戻率から考えると不要で、子供が18歳になった時に65歳以下なら年齢別の死亡率から考えても不要です。ただ、保険料に目を向けると受け取り総額300万円の場合は保険料は月額100円ほど上昇するだけです。さすがに月額100円で入れる死亡保険(定期保険など)は存在しないため、その代わりに加入しておくのも手です。逆に何らかの死亡保障がある保険に加入済みなら確実に不要な保障です。

保険料・返戻率を比較

この保険は契約者(親)が30歳で子供が0歳で保険金額300万円で15歳払済だと、ミッキーB型(死亡保障あり)の保険料は月額16323円です。同条件でミッキーC型の保険料は16226円となります。前者の返戻率が102.1%で、後者の返戻率が102.7%となります。

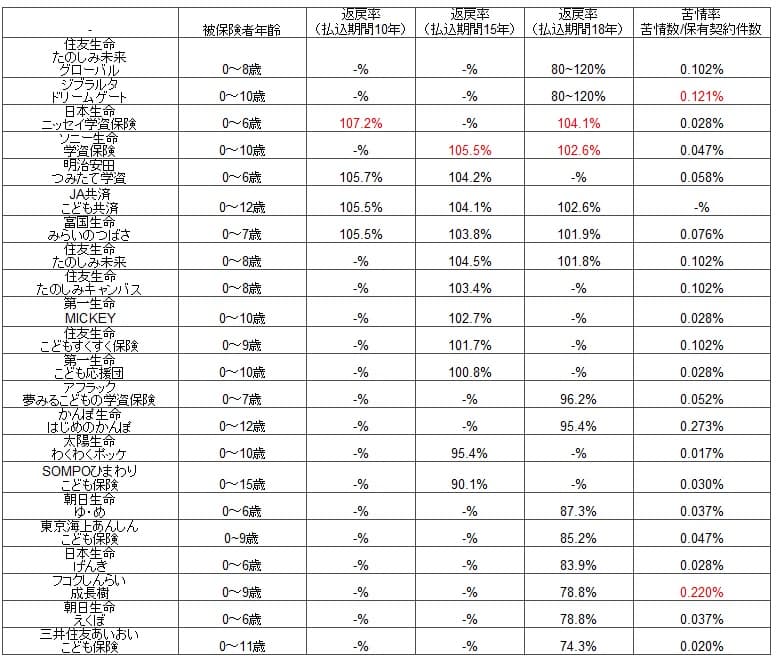

返戻率は一応100%を超えているため損はしないように見えます。しかし、ソニー生命や日本生命は18歳払い込みで返戻率が100%を超えます。一般的に保険料の払い込み期間を短くするほどに返戻率は上昇します。これは保険会社がまとまった資金を運用できる期間が長くなるからです。そのためソニー生命や日本生命で15歳払い済みにすれば、一段と保険料は上昇します。ソニー生命・日本生命には劣るものの他の保険会社と比較するとどうなのか、20以上の学資保険を比較した下図を見て下さい。

同じ15歳払い済みだと太陽生命や明治安田生命がありますが、第一生命の返戻率は太陽生命よりは高いものの明治安田生命には劣る数字です。その差は2%のため学資金300万円なら6万円の差ということになります。同じ積み立てるにしても6万円の差があるなら、6万円多く受け取れる方を選ぶのは必然でしょう。

また、ソニー生命で払込年数を15歳にすれば105%で、日本生命なら同等の返戻率が見込めます。そのため返戻率だけで考えると日本生命・ソニー生命も十二分に候補になります。

メリット

この保険のメリットは、まずは5回の学資金と受け取り開始年齢を選択できる点が挙げられます。受験費用や就職・引っ越し等に備えれます。子供の合格祝いや就職祝いに使うのも良いかもしれません。17歳から受け取り開始しても初回の学資金は使わず大学の入学金にするのも手ですし、18歳から受け取り開始しても最後の学資金は使わず結婚するまでキープするのも手です。何にせよ自由度の高い使い方ができるのはメリットです。

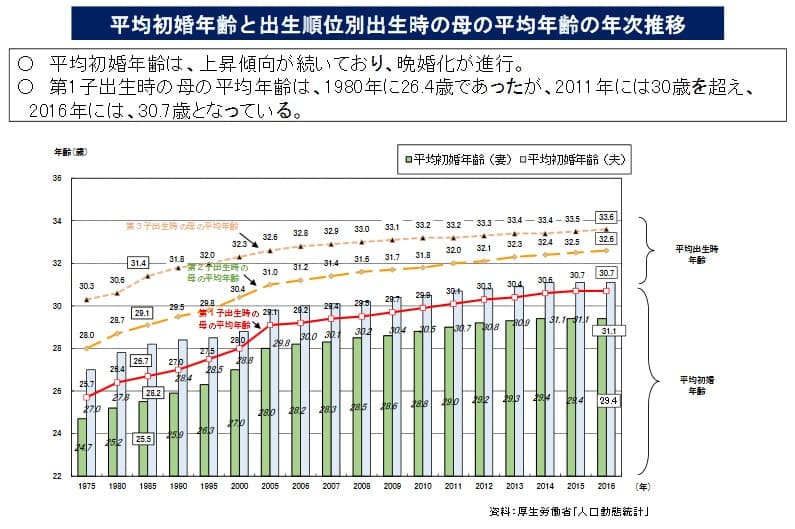

また、死亡保障が外せるのもメリットで、僅か0.5%ですが返戻率を高められます。実際、子供を産む年齢が上昇傾向にあるとはいえ、子供が18歳になった時点で死亡リスクが高い年齢に到達している可能性は低いです。内閣府「平成29年度版少子化社会対策白書」によると、平均初婚年齢は男性が31.1歳で女性が29.4歳、第一子の出産年齢は30.7歳となっています。夫婦で大きく年齢差が無いとすれば、子供が18歳となった場合に両親は48歳前後となります。

それに対して、厚生労働省の人口動態統計2018によると45~49歳の死亡率は0.1%です。それも死因のトップ3には自殺も含まれており、自殺を防げれば死亡する可能性は一段と下がります。そのため過度に死亡リスクに備える必要はなく、死亡保障を外して返戻率を高められるのはメリットといえます。

デメリット・注意点

この保険のデメリットは、まずは返戻率が低い点が挙げられます。保険料払込年数を17年か18年にすると、返戻率は良くて100%、100%を下回る可能性が高いです。払い込み年数を短くすれば、その分だけ毎月の保険料は同じ学資金額でも高くなります。これから子供関連の出費が増加し住宅ローンもあると考えると、払い込み年数を短くしないと返戻率が100%を超えない点はデメリットといえます。

また、メリットでもある1回多い学資金の回数も問題となります。学資金の回数が1回多い分だけ学資金の金額は高く設定したいところですが、払い込み年数の短縮化でも保険料が上昇するとなると家計への負担が増大します。さらに中途解約となると解約返戻金が受け取れますが、基本的に支払った保険料総額を下回ります。中途解約が難しいとなると契約時点で将来を見据えた保険料を設定しなければならない難しさがあります。

評判・苦情

第一生命の決算資料によると、2019年度(2019年4月~2020年3月)の学資保険の新規契約件数は2.6万件となっています。前年度が2.7万件のため微増か横ばいといえます。評判が悪ければ契約数は減少するか微減するため、少なくとも契約数から考えると評判は悪くはないといえます。

さらに生命保険協会のデータによると、第一生命全体に寄せられている苦情数は5728件(2020年度第1四半期時点)です。総契約数の2073万件で割った苦情率はも0.028%で、10000の契約のうち2.8件で苦情が発生している計算です。この数字は他社と同等か低い数字のため苦情数の面から評判は良いといえます。

その一方でオリコンの生命保険会社の顧客満足度ランキングでは29社の中で19位と中位に位置しています。アフターフォローへの評価は悪くありませんが、商品内容・加入手続き・保険料がイマイチです。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも、下から数えた方が早い順位です。

この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。オリコンから考えて顧客対応は悪くないとしても、各種手続きではストレスを感じる場面がありそうです。第一生命は対面営業を主とすることを考えれば当然かもしれませんが、その意味では評判は良くはないor少し悪いといえそうです。

総合評価・おすすめか?

結論としては、ミッキーはあまりオススメできない保険です。メリットも無くはありませんが、例えば1回多い学資金も自分でコントロールすれば他社の学資保険でも可能だからです。学資金を4回受け取るなら1回の学資金のうち25%分を貯金すればよいのです。そうすれば4回受け取った時点で1回分の学資金が貯金できる計算です。そう考えると、やはり焦点は返戻率となり、この保険に出番は無いことになります。

そのため第一生命の学資保険を検討している人は、他社の保険も積極的に検討した方が賢明です。返戻率を重視するなら日本生命やソニー生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命やジブラルタの学資保険も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される「こども応援団」の方が検討の余地があるかもしれません。