朝日生命 えくぼ・ゆめを比較・評価

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- えくぼ・ゆめ

- 加入年齢:

- 0~6歳

- 支払開始:

- 4歳~

- 返戻率:

- 96.4%

- 特徴:

- お子様のために教育・進学などの資金を準備

朝日生命の学資保険は、ゆめ・えくぼの2つのタイプがあります。えくぼの正式名称は「新こども保険Ⅰ型(育英年金付)」で、ゆめの正式名称は「新こども保険Ⅱ型」です。正式名称から分かるように、えくぼには育英年金という契約者(親)が死亡時に学資金とは別に育英年金が受け取れる保障が付いています。

以下で、ゆめ・えくぼの保障面での違いから、他社の学資保険と返戻率等を比較して評価していきます。

保障内容

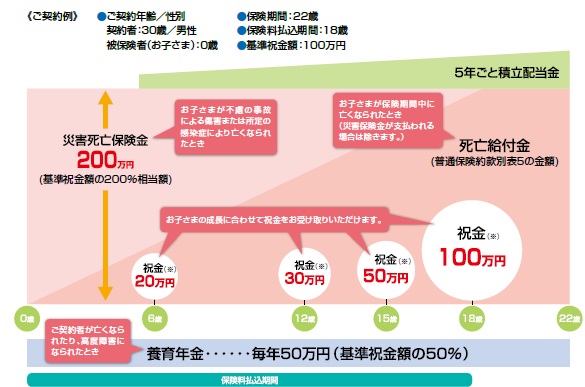

えくぼ・ゆめの保障内容は育英年金以外の面では同じで、0歳からの加入なら計7回の学資金が受け取れます。幼稚園・小中高大の入学時に加えて、小学校高学年となる4年生時(9歳)と満期の22歳時にも学資金が受け取れます。満期保険金を100万円に設定すると学資金は幼稚園入園時の10万円から始まり、徐々に増額され大学入学時と満期時に満額の100万円が受け取れます。

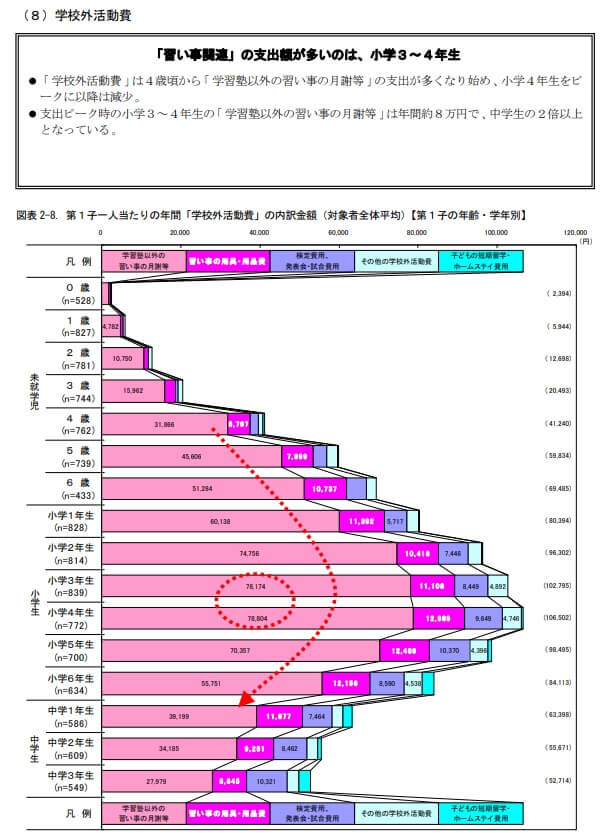

特徴的なのは小学校4年生の進級時に学資金が受け取れる点です。内閣府の「子育て費用に関する調査(平成21年度)」によると、小学校4年生になると学習塾の年間費用が3.2万円から4.7万円に増加し、小学校5年生になると8.2万円まで一気に増加します。多くの親が小学校高学年になると学習塾に通わせ始めると考えると、小学校4年生時に学資金が受け取れるのは理に適っています。

また、同調査では学習塾以外の習い事に対する費用が、小学校3・4年生時にピークを迎えています。これは習い事から学習塾への過渡期ともいえますが、習い事を継続するにせよ学習塾に変えるにせよ費用が膨らむ時期には変わりありません。その意味でも小学校4年生時の学資金は役に立ちそうです。

えくぼ・ゆめの主な違いである育英年金ですが、冒頭で既述したように契約者(親)が死亡すると遺族が受け取れます。年金額は満期保険金が100万円の場合、0~15歳まで毎年30万円、15~18歳までは毎年50万円、18~22歳までは毎年100万円が受け取れます。両親が死亡した時にも子供が進学等を諦めないための保障ですが、この保障がある分だけ保険料が上昇します。保険料と返戻率について続けて解説していきます。

保険料・返戻率を比較

育英年金の無い「ゆめ」で満期保険金を100万円(親30歳・子供0歳)に設定した場合、公式HPによると保険料は月額14307円となります。一方で育英年金のある「えくぼ」で同条件だと保険料は月額15848円となり、ゆめよりも1500円ほど上昇します。もしも死亡すれば1500円上乗せする価値はありますが、40代で死亡する確率は低いでしょう。

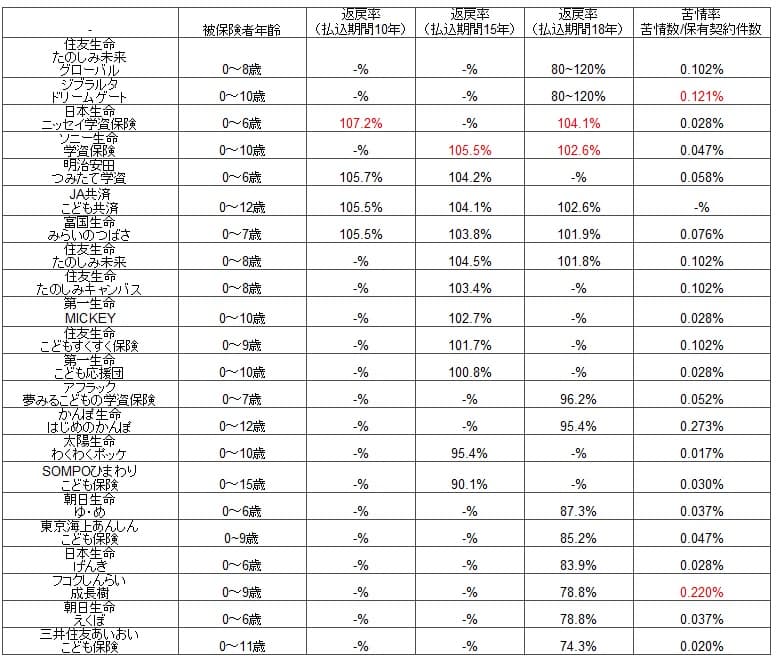

ゆめの方がえくぼより保険料が安い分だけ、ゆめの返戻率が高いのは明白です。しかし、先程の保険料は公式HPでは払込期間が明白ではなく正確な返戻率は不明です。仮に他社と同じ払込期間が18年なら返戻率は106%となり、払込期間が22年なら87%になります。返戻率が高いことで知られる日本生命・ソニー生命でさえ払込期間18年で102%前後です。そのため朝日生命の実際の返戻率は良くて100%、90%前後と考えるのが無難でしょう。

メリット

この保険のメリットは、まずは細かく学資金が受け取れる点が挙げられます。なかでも既述した小学4年生でも学資金が受け取れるのは、他社には無い特徴(メリット)といえます。もちろん小学4年生は進級でしかないため、学資金は不要だという人もいるでしょう。それなら中学進学まで残しておく手もあります。

また、育英年金があるのもメリットです。育英年金は契約者である親が死亡すると受け取れる保障のため、基本的には必要度は高くありません。しかし、学資保険以外に死亡を保障する保険(定期保険・終身保険など)に加入していないなら、死亡保険の代わりになります。学資保険に万が一の備えとしての役割を持たせられます。

さらに特約で、こども傷害特約・こども災害入院特約・手術給付金付こども疾病入院特約といった子供が怪我や病気に備える保障があります。昨今は子供の治療費を無料とする自治体が多いため基本的に不要な特約ですが、居住地によっては完全無料ではないため特約で付加できるのはメリットといえなくもありません。

デメリット・注意点

この保険のデメリットは、第一に返戻率が低い点が挙げられます。返戻率が106%というのは希望的な観測に過ぎず、実際には良くて100%前後で100%を切る可能性も十二分にあります。細かい学資金も返戻率を押し下げているのでしょう。契約者が支払った保険料を保険会社が運用中に、運用原資が減れば運用益も減るからです。学費を効率的に貯めるのが学資保険の主たる目的のため、返戻率の低さは決定的なデメリットといえます。

育英年金・各特約も必要性を完全否定はできませんが、代替手段がある点に注意が必要です。育英年金は定期保険でも代替可能で保険料も激安です。例えばアクサダイレクトの定期保険で30歳・保険金500万円・保険期間10年なら保険料は月額650円で済みます。子供が成人するまで保障が欲しい人でも、保険期間25年で保険料は月額990円です。

それも育英年金は死亡する時期が契約から遅れるほど受取額が減りますが、定期保険なら契約から何年目で死亡しても受取額は一定です。仮に子供が20歳の時に親が死亡したなら、えくぼの育英年金は残り2年分の200万円となります。その点、定期保険なら契約時に500万円に設定していれば500万円が受け取れます。

また、子供の怪我の保障も部活が始まる中学生から格安の子供の怪我を補償する保険に加入すればよいのです。それなら大けがをする可能性が低い乳幼児の段階から保険料を負担する必要が無くなります。文系の部活動に入った時に無駄にならないという利点も出てきます。

評判・苦情

朝日生命の決算資料によると2019年度(2019年4月~2020年3月)の学資保険を含む生死混合保険・生存保険の新規契約保険料は約1.2億円で、前年度の約1.4億円から15%ほど減少しています。さらに子供保険単体で朝日生命が保有している保有金額は515億円から463億円に減少しており、新たな契約が入って来ていないことを示唆しています。そのため契約数等から考えると朝日生命の学資保険の評判はイマイチか悪いといえます。

ただ、生命保険協会のデータによると、朝日生命全体に寄せられている苦情数は2895件(2020年度第1四半期時点)と少なめです。総契約数の777万件で割った苦情率でも0.03%のため、1000件のうち0.3件で苦情が発生しています。日本生命・第一生命の0.02%よりも高い数字ですが、苦情面から考えると評判は普通とも考えられます。

苦情数に反してオリコンの生命保険会社の顧客満足度ランキングでは29社の中で23位と低位に位置しています。加入手続き・商品内容・保険料・アフターフォローの全てで評価は上位には及びません。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも24位と下から4番目にあります。

JDパワーの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。具体的な苦情は少なくとも、保険そのものに加えて手続き・契約・アフターフォローでも他社よりは評判は悪いと考えられます。

総合評価・おすすめか?

結論としては、えくぼ・ゆめはオススメできない保険です。既述したメリットには代替手段があり、肝心の学資金の返戻率が低いからです。さすがに小学校4年生で学資金が受け取れるという一点のみで、他社との学資金の差額がトータルで数万円~数十万円の差となる点をカバーはできないでしょう。契約数が伸びていない点からも、そのことは伺い知れるのではないでしょうか。

そのため朝日生命の学資保険を検討している人は、他社の保険も積極的に検討した方が賢明です。返戻率を重視するなら日本生命やソニー生命を検討すると良いでしょう。さらに高い返戻率を求めるなら住友生命やジブラルタ生命の外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。