AIG富士生命 こども保険/ こども保険・学資保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- AIG富士生命

- 名称:

- こども保険

- 契約年齢:

- 0~9歳 ※祝い金あり

- 支払開始:

- 6歳~

- 返戻率:

- 83.6%

- 特徴:

- たのもしいお子さまの成長を力強く応援。未来の夢を着実に育むための保険

AIG富士生命 こども保険は特に他社よりオススメしない!?

※AIG富士生命はFWD富士生命になり、現在は学資保険の新規募集を停止しています。

AIG富士生命 こども保険は、同社で唯一のこども保険だ(他ジャンルの保険だと同一カテゴリに複数の保険がある)以下、概要を記載し他社のこども保険と比較する。

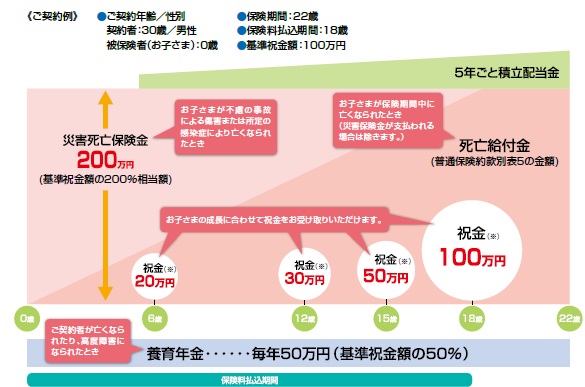

この保険の基本的な仕組みは他社のこども保険と同じだが、まず祝い金が存在し、さらに災害死亡保険金・死亡給付金・養育年金が組み込まれている。祝い金は6歳の小学校入学から受け取り始め、大学入学の18歳に最後に受け取ることになる。災害死亡給付金は子供が災害で死亡した場合、死亡給付金は災害でなくても子供が死亡した際に受け取れる。前者は契約時から満額だが、死亡給付金は時間経過共に増額される傾向にある。

養育年金は、契約者(大抵は両親)が死亡した際に毎年50万円が受け取れる保障だ。通常は契約者が死亡すると以後の保険料払い込みが免除され、学資金は受け取れる。養育年金はプラスαで年金が受け取れるということだ。ただ、これだけ保障を重ねているため返戻率は相応に低い(他社比較は後述)。

次に、下図で各社のこども保険/学資保険を加入できる子供(被保険者)の年齢を祝い金アリ・ナシで比較し、さらに5年ごと利差配当の有無・学資金の支払開始時期・特約を含めた保障などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性があるかも考慮した。

さらに支払った保険料が何%で戻るかを示す「返戻率」を、契約者が30歳・子供が0歳で22歳満期で契約した場合で、払い込み完了が12歳と18歳で比較した。18歳払い込み完了は祝い金アリ・ナシで分けた。さらに、他の金融商品(定期預金・定期積み立て・個人向け国債・社債など)よりもお得かを計るため、保険料を何%で運用したかを示す「利回り」でお得さを比較した。

| 名称 | かんぽ はじめ |

日本生命 学資 |

第一生命 MICKEY |

住友生命 たのしみ |

ソニー 学資保険 |

損ジャ ひまわり |

AIG富士 こども |

富国生命 みらい |

JA共済 こども |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 祝金アリ |

0~3歳 | 0~2歳 | 0~8歳 | - | 0~7歳 | 0~15歳 | 0~9歳 | 0~7歳 | 0~11歳 |

| 年齢 祝金ナシ |

0~12歳 | 0~6歳 | 0~8歳 | 0~8歳 | 0~10歳 | - | - | - | 0~12歳 |

| 支払開始 | 12/17/18 | 6/18歳 | 15/18歳 | 10~18歳 | 12/18歳 | 6歳~ | 6歳~ | 3歳/18歳 | 3/17/18歳 |

| 5年ごと 利差配当 |

- | - | あり | あり | 選択 | あり | あり | あり | - |

| 特約 | 災害 傷害 |

保険料免除 | 育英 傷害/医療 |

指定代理 | - | 見舞金 | 災害/死亡 養育 |

保険料免除 | 医療 |

| 苦情率 | 0.64% | 0.56% | 0.34% | 0.83% | 0.57% | 0.82% | 0.24% | 0.62% | - |

| 返戻率 18祝アリ |

101.8% | 107.1% | 99.9% | - | 105.6% | 86.9% | 82.9% | 108.4% | 93.8% |

| 返戻率 18祝ナシ |

105.6% | 110% | 102.3% | 106.8% (107.9%) |

114.1% | - | - | 110.1% | 108.8% (113.6%) |

| 返戻率 12歳祝ナシ |

111.6% | - | 104.1% | 111.2% (112.3%) |

121.2% | - | - | - | - |

| 利回り | 0.08% 0.29% 0.55% |

0.34% 0.48% - |

0% 0.11% 0.20% |

- 0.22% 0.56% |

- 0.67% 1.01% |

0% - - |

0% - - |

0.40% 0.48% - |

-0.3% 0.42% - |

上図で右から3番目のAIG富士生命 こども保険だが、契約できる上限年齢は他社より僅かに緩いものの、それ以外では取り立てて特徴はない。強いて挙げれば他社とは異なり、特約ではなく養育年金(育英年金)が付加されている点にある。他社だと特約であり、付加すると返戻率が著しく悪化するが、この保険の場合は元から組み込まれている。

そのため、お得さを表す返戻率は他社と比較して明らかに低く、お得さはまったくない。両親・子供が共に死亡しなければ保険料は捨てたも同然となる。それなら両親・子供が死亡した際に同様の保障が受けられる損保ジャパンひまわりの方が返戻率が高いためマシだ。ただ、あくまでマシというだけで貯蓄性では他社に大きく劣るのは間違いない。

結論としては、特に他社よりオススメする保険ではない。なぜなら貯蓄性では他社の保険に明らかに劣り、保障重視だとしても同内容の他社の保険の方が返戻率が高いためだ。割引などでも他社より優位な面が見られない以上は、この保険をわざわざ選択する理由を見つける方が困難だ。