アフラック こどもの学資保険を比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- 夢みる こどもの学資保険

- 加入年齢:

- 0~7歳

- 支払開始:

- 17・18歳

- 返戻率:

- 96.2%

- 特徴:

- 高校入学と大学4年間の教育費をサポート

医療保険・がん保険のイメージが強いアフラックですが、同社にも「夢みる こどもの学資保険」という学資保険があります。アフラックの保険は大抵はネットで代理店を経由せずに申し込めますが、この学資保険に限っては基本的には代理店との面談が必要です。

そこまでする価値がある保険なのか否か、それとも隠れた知名度の低い素晴らしい保険なのか、以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

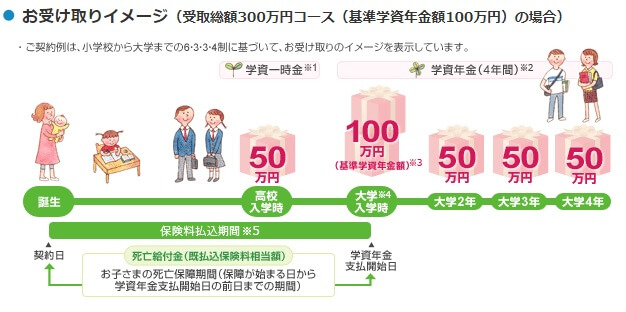

夢みるこどもの学資保険の学資金は、高校入学時(15歳)と大学4年間の計5回受け取れます。大学入学時の学費が最も高いため、その額を基準学資年金額として他の4回は基準額の50%の金額に設定されます。大学入学時に100万円を受け取るとすると、高校入学時と大学2~4年時は50万円になります。基準額を2倍の200万円にすれば他の4回も2倍の100万円になります。

高校入学時の学資金は不要だと思うかもしれませんが、高校入学時の費用も負担感は無くはありません。文部科学省「子供の学習費調査(平成30年)」によると、公立高校の学費は45万円で私立なら約100万円が1年間で必要になります。授業料は一括払いではなく年2~4回払いとする高校もありますが、制服等の学校指定品で少なくとも10~20万円は一時的に必要になります。私立であれば入学金で全国平均16万円(東京なら25万円)も必要です。

特に公立高校と匹敵する有名私立高校への入学を希望する場合、高校の学費は無視できません。東京なら開成高校や早稲田高校等があり、神奈川なら慶応義塾高校等があります。その逆に有名私立ではない私立に進学する可能性も考慮すると、高校入学時の学資金が完全に不要とは言い切れないでしょう。

学資金の保障の他に、出産前から申込可能・保険料の払込期間を選べる・保険料払込免除(契約者死亡の場合)・医師の診査不要といった特徴が公式HPに挙げられていますが、これらは他社の学資保険も概ね同様です。また、アフラックなら子供の医療保障の特約がありそうなものですが、この学資保険には付加できません。

保険料・返戻率を比較

この保険は子供が0歳で保険金額300万円の18歳払済だと保険料は月額14430円で、返戻率は96.2%となり100%を下回ります。18歳から8年短縮した10歳払済にしても返戻率は98.1%に留まるため、どう足掻いても貯金よりも得するのは難しいです。返戻率は2014年頃までは110%程度でしたから、ここ数年で著しく下落したことになります。

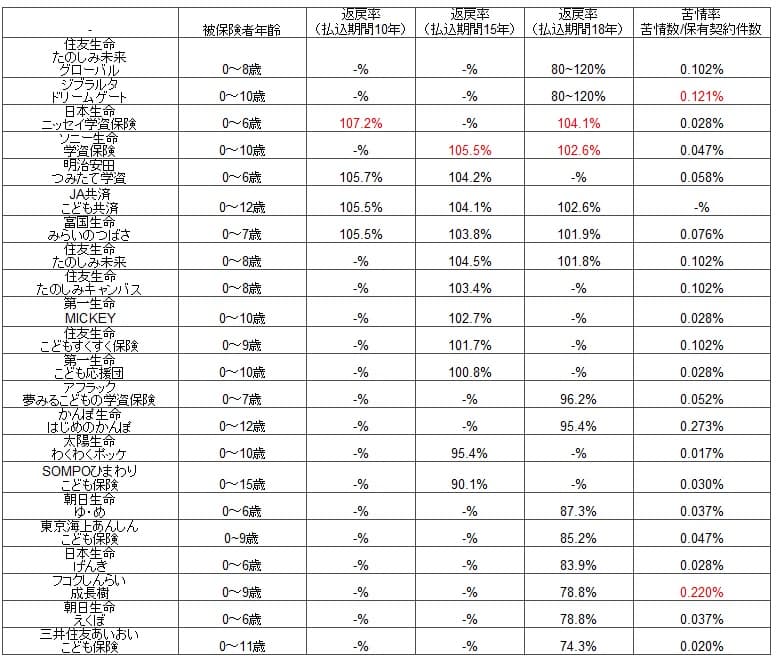

他社と比較しても返戻率が低いのは、20以上の学資保険を比較した下図を見れば明らかです。ソニー生命や日本生命は18歳払い込みで返戻率が100%を超え、保険料の払い込み期間を短くすると一段と返戻率は上昇します。払い込み期間を10歳まで105%超の返戻率となる学資保険もあります。

そのため保険料・返戻率から考えると、アフラックよりも他社の学資保険の方が有利といえます。同じ祝い金がある日本生命の学資保険なら、保険料の支払い期間が12歳ではなく18歳でも返戻率は102.2%です。アフラックとの差は6%のため、学資金が300万円なら12万円の差額となります。お得さを考えれば日本生命・ソニー生命を選ぶのが賢明です。

メリット

この保険のメリットは、強いて挙げれば高校入学時に受け取れる祝金が基準学資年金額の50%と多い点でしょうか。小学校や中学校から私立に進学する人は少なく、大抵の人は高校から私立の可能性が出てくるはずです。そう考えると高校入学時に多めの学資金が受け取れるのはメリットです。

また、他社の学資金が計5回受け取れる学資保険は、大学受験の年か大学卒業の年に余分な1回を受け取れます。その1回は大学受験や就職活動・引越しのために充てられます。ただ、それよりは私立の高校に入学して想定よりも早い学費の負担増に備えたい人には、高校入学時の学資金の方が家計の助けになる可能性があります。

デメリット・注意点

この保険のデメリットは第一に著しく低い返戻率が挙げられます。払込年数(払い済みになる子供の年齢)を10年にしても返戻率が100%を超えないため貯蓄性が皆無です。計画的に貯金できないと不安な人もいるでしょうが、損するなら教育資金専用の銀行口座を用意して、自動定額送金で給与口座に自動で送金して貯金した方がマシです。

高校入学時の学資金もメリットにも見えますが、同じ私立でも百万円近い額が必要となる私立大学とは金額で比較になりません。その他の保障でも取り立ててメリットとなるものも無く、何ら特徴が無い点もデメリットといえるかもしれません。

評判・苦情

アフラックの決算資料によると2019年度(2019年4月~2020年3月)の学資保険の新規契約件数は、僅か1255件だけです。前年度も1842件と他社よりも圧倒的に少ないのですが、それが一段と減少しました。他社の学資保険よりも明らかに契約数が少ないことを考えると評判は悪いといえます。

さらに生命保険協会のデータによると、アフラック全体に寄せられている苦情数は1.2万件(2020年度第1四半期時点)です。総契約数の2439万件で割った苦情率は0.05%で、1000件のうち0.5件で苦情が発生しています。日本生命・第一生命の0.02%よりも高い数字ですが、苦情面から考えると評判は普通とも考えられます。

また、オリコンの生命保険会社の顧客満足度ランキングでは29社の中で13位と中位に位置しています。加入手続き・商品内容で評価が悪くないのですが、保険料・アフターフォローの評価はイマイチです。一方でJ.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では19位で、業界平均よりも下の順位で顧客の評価は厳しめです。

この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。オリコンでは手続き面での評価は悪くない点を踏まえると、保険料や契約後の顧客対応の評判は良くはないといえそうです。つまりアフラックそのものの評判は悪くないか普通であるものの、学資保険に限っての評判は悪いと考えられます。

総合評価・おすすめか?

結論としては、夢みるこども学資保険はオススメできない保険です。学資金の受け取り方等でメリットも無くはありませんが、ダントツに低い100%を下回る返戻率を跳ね返せるほどのメリットではありません。主目的である子供の学費を貯めるという点で、明らかに欠陥があると言わざるを得ません。

そのためアフラックの学資保険を検討している人は、他社の保険も積極的に検討した方が賢明です。返戻率を重視するなら日本生命・ソニー生命・明治安田生命を検討すると良いでしょう。さらに高い返戻率を求めるなら住友生命やジブラルタ生命の外貨建ての学資保険も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。