AIG富士生命 こどもの世話になりたくない保険/ 介護保険の保険料・返戻率・保障内容・支払い条件・特約を評価 レビュー

- オススメ度:

- 保険会社:

- AIG富士生命

- 名称:

- 愛する家族のために いざという時 こどもの世話になりたくない保険

- 保障内容:

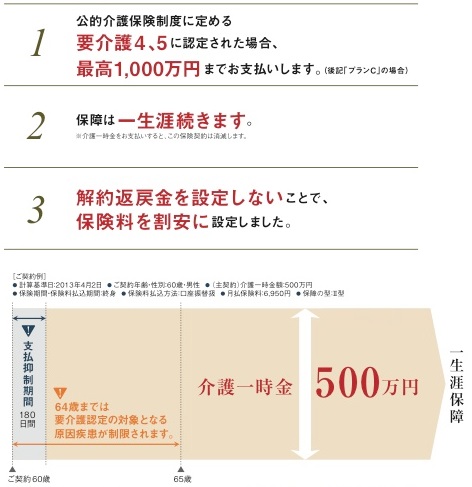

- 介護保険金

- 支払日数:

- 1回

- 支払基準:

- 要介護4以上

- 特徴:

- 家族に負担の少ない充実した介護を実現するための介護保険です

AIG富士生命 こどもの世話になりたくない保険は保険金支払い条件が厳しい!

※AIG富士生命はFWD富士生命になりました。FWD富士生命では「こどもの世話になりたくない保険」の新規募集を停止しています。

「愛する家族のために いざという時 こどもの世話になりたくない保険」はAIG富士生命が募集・販売する介護保険で、これと類似した保険に一時払いの「愛する家族のために みんなの一時払い介護保険」も存在する。以下、同保険の概要を記載し他社の介護保険と比較する。

この保険は他社の介護保険と同じく、要介護状態となると介護保険金が受け取れるが、保険金は年金形式ではなく一時金となっている。特約を付加すれば年金形式も可能だが、500万円の上限で打ち止めとなる。保障が一生涯という記述で混同しないようにしたいところだ。

さて、この保険で最も注目すべき点は保険金の支払い条件が要介護4以上と他社よりも圧倒的に厳しい点にある。要介護4以上となると「重度の介護を必要とする状態」であり、一般的には日常生活の多くの場面で全面介助が必要であり、自分だけでの立ち上がりや両足での立位ができないとされる。他社では要介護2以上(生活の一部に部分的な介護が必要)としているものが多く、AIG富士生命が如何に厳しいかが分かる。明治安田生命は要介護3で同じく厳しめではあるが、それでも軽度介護特約があり要介護状態に入れば一時金が受け取れるなどのフォローがある。それすら無いとなると相当に厳しい条件といえる。

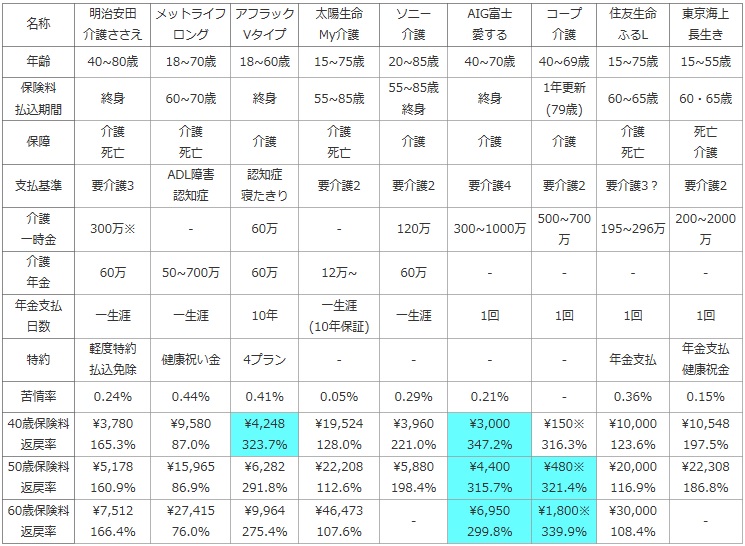

次に下図では介護保険を、加入できる年齢・保険料払い込み期間・保障が介護のみか死亡を含むか?・保険金の支払い基準・介護一時金及び年金の金額等で比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、顧客満足度と自分が苦情を言う可能性を考慮した。

保険料は男性で40歳・50歳・60歳の月額と返戻率で比較した。その際には80歳で介護状態となり85歳で死亡した場合(介護が必要になる年齢は?を参照)で比較した。

| 名称 | 明治安田 介護ささえ |

メットライフ ロング |

アフラック Vタイプ |

太陽生命 My介護 |

ソニー 介護 |

AIG富士 愛する |

コープ 介護 |

住友生命 ふるL |

東京海上 長生き |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 40~80歳 | 18~70歳 | 18~60歳 | 15~75歳 | 20~85歳 | 40~70歳 | 40~69歳 | 15~75歳 | 15~55歳 |

| 保険料 払込期間 |

終身 | 60~70歳 | 終身 | 55~85歳 | 55~85歳 終身 |

終身 | 1年更新 (79歳) |

60~65歳 | 60・65歳 |

| 保障 | 介護 死亡 |

介護 死亡 |

介護 | 介護 死亡 |

介護 | 介護 | 介護 | 介護 死亡 |

死亡 介護 |

| 支払基準 | 要介護3 | ADL障害 認知症 |

認知症 寝たきり |

要介護2 | 要介護2 | 要介護4 | 要介護2 | 要介護3? | 要介護2 |

| 介護 一時金 |

300万※ | - | 60万 | - | 120万 | 300~1000万 | 500~700万 | 195~296万 | 200~2000万 |

| 介護 年金 |

60万 | 50~700万 | 60万 | 12万~ | 60万 | - | - | - | - |

| 年金支払 日数 |

一生涯 | 一生涯 | 10年 | 一生涯 (10年保証) |

一生涯 | 1回 | 1回 | 1回 | 1回 |

| 特約 | 軽度特約 払込免除 |

健康祝い金 | 4プラン | - | - | - | - | 年金支払 | 年金支払 健康祝金 |

| 苦情率 | 0.24% | 0.44% | 0.41% | 0.05% | 0.29% | 0.21% | - | 0.36% | 0.15% |

| 40歳保険料 返戻率 |

\3,780 165.3% |

\9,580 87.0% |

\4,248 323.7% |

\19,524 128.0% |

\3,960 221.0% |

\3,000 347.2% |

\150※ 316.3% |

\10,000 123.6% |

\10,548 197.5% |

| 50歳保険料 返戻率 |

\5,178 160.9% |

\15,965 86.9% |

\6,282 291.8% |

\22,208 112.6% |

\5,880 198.4% |

\4,400 315.7% |

\480※ 321.4% |

\20,000 116.9% |

\22,308 186.8% |

| 60歳保険料 返戻率 |

\7,512 166.4% |

\27,415 76.0% |

\9,964 275.4% |

\46,473 107.6% |

- | \6,950 299.8% |

\1,800※ 339.9% |

\30,000 108.4% |

- |

上図で右から4番目のAIG富士生命の介護保険だが、契約できる年齢の下限が40歳と高めで若いうちから少額の保険料で抑えていく方法は利用できない。また、保険料は基本的に終身払いであり、軽度の介護状態になれば保険料の支払いが免除される特約も存在しない。そのため要介護度1~3になったとしても保険料は支払い続けなければならない。これは保険料負担の観点からしても非常に厳しい。

保険料は40・50・60歳時で保険金500万円の額を記載したが、同条件の保険がないため金額だけで比較はできない。しかし、返戻率にすると上図でトップの数字を誇っており、保険金が一度支払われるようならお得ということになる。ただ、その保険金の支払い条件が厳しいのだが。。。

結論としては、保険料のお得感はあるのが支払い条件が厳しいためオススメはしない保険だ。規定の要介護状態になる前に死亡する可能性も考慮すると、保険料が完全に無駄になる可能性もあるためだ。普通に考えると要介護度2~3になれば要介護度4まで到達するのでは?と考えもするが、要介護3以上は90歳以上でも25%程度に留まる(詳細は介護が必要になる年齢は?を参照)。そこまで到達せずに天寿を全うする可能性もあると考えれば、肝心な時に役に立たない保険となる可能性は大いにあり得る。