野村米国ハイ・イールド債券投信(通貨選択型)レアルコース 毎月分配型/ 野村アセットマネジメント

- オススメ度:

- 運用会社:

- 野村アセットマネジメント

- 商品名:

- 野村米国ハイ・イールド債券投信(通貨選択型)レアルコース 毎月分配型

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 7,632円(2012年12月3日付け)

- 手数料:

- 3.0%(申込手数料 ※野村證券) 0.88%(信託報酬)

野村米国ハイ・イールド債 レアルは同型の投信と比較してもイマイチ!

野村米国ハイ・イールド債 レアルは、格付けがダブルB以下の米国債券(社債)に投資する投信で、ブラジル通貨のレアルで為替ヘッジをすることで、為替差益・ヘッジプレミアムも利益に上乗せしている。ちなみにレアル以外にも、円・米ドル・ユーロ・豪ドル等のコースも存在し、他通貨へのスイッチング(コース変更)も可能だ。ただし、スイッチングに関しては、通常の購入と同様に購入手数料等が発生するため注意したい。

さて、過去1年の分配履歴は毎月150~200円であった。2011年9月~2012年10月まで200円をキープしていたが、2012年11月から150円に減配された。さらに過去に遡ると、2010年6月~2011年8月までは250円で、年々分配金が減額されている点は覚えておきたい。

まず基準価額だが、近年では非常に下落が激しい状況だ。特に欧州債務問題の2011年後半、米国・中国経済失速の2012年前半の下落幅が尋常ではないレベルで、基準価額の約40%を削っている。その間にレアルが対円で60円台から38円まで急落して円高が進んだのが影響大だったのだろう。安定運用には程遠い。。。

純資産は横ばいにも見えるが、2011年のピークから2012年までの1年間で6,000億円から3,000億円台まで大きく減少している。このペースなら2013年には分配金は100~120円、2014年には100円を切る可能性も出てくる。

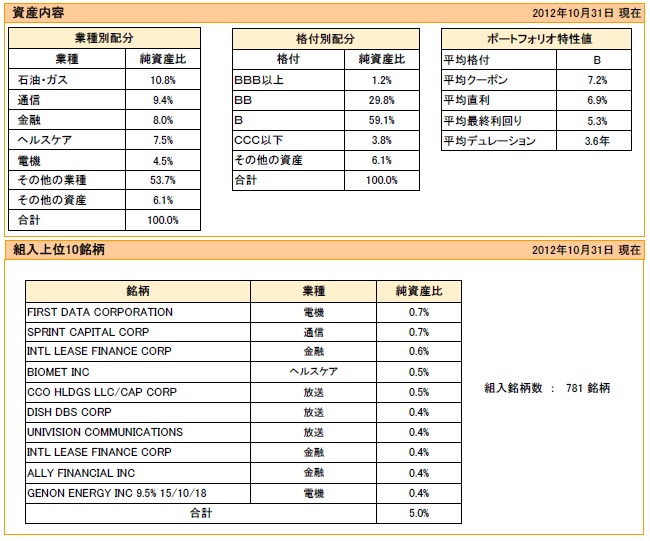

組み入れ債券はダブルBとシングルBの社債で約90%を占め、トリプルC以下は4%以下に抑えている。10%を超えている他社投信もある点を考えれば安定志向ともいえる(あくまでハイ債型投信の中ではという意味で、そもそもハイ債に投資している時点でリスクは高めだが)。業種ではエネルギー・通信・金融といった社会インフラ関連が高比率だ。

個別銘柄トップは、電子商取引・決済サービスを提供し売上8,500億円を誇る「FIRST DATA」、ITに強い独立系の経営コンサス会社の「SPRINT」、ユナイテッド・アメリカン・デルタ航空等に航空機をリースしている「INTL LEASE FINANCE」、整形外科(人口の膝関節等)の製造と販売を手がける「BIOMET」などが並んでいる。

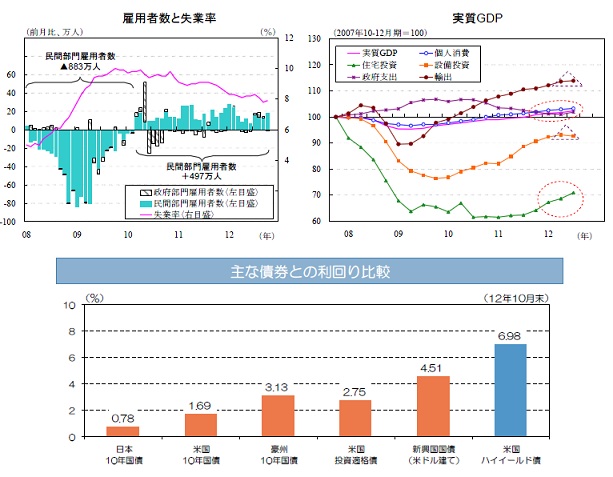

米国経済全般の見通しでは、実質GDPを見ると、移民等による人口増があるだけに個人消費は微増だが、未だに設備投資がマイナス圏、住宅投資は底打ちから反転している段階と分かる。まだ回復の途上で、今後の伸びに期待はできる。失業率にも回復の余地が十分にある。また、債券市場では債券利回りの低下が叫ばれるが、米国ハイ債は新興国債を抜いて高利回りで、利息収入では他タイプの投信よりも有利な状況だ。全体的に悪くない印象だ。

ただし、左図には無いがレアル相場が問題だ。現在は38円近辺を上下しており、ブラジルの輸出業が改善を受けて政府の圧力が弱まり、再びレアル高に動く気配もある。だが、8%という金利は引き下げ余地が残っており、状況次第では更なる円高レアル安に動く可能性もある。そうなれば、今まで以上のパフォーマンス悪化が懸念される。

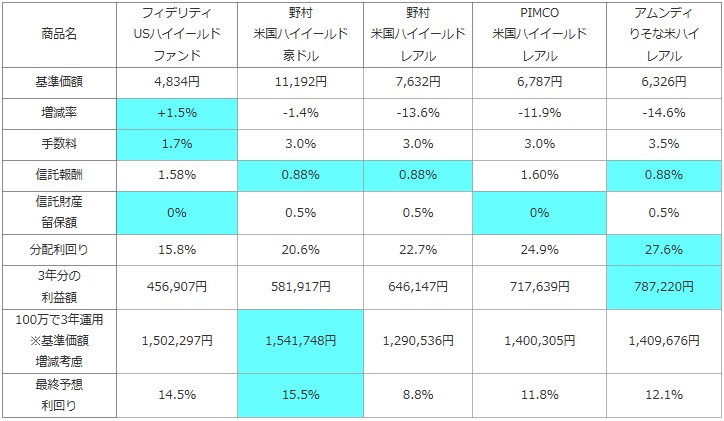

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

アムンディ りそな米ハイ レアル |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 6,326円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | -14.6% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 3.5% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 0.88% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 27.6% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 787,220円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,409,676円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 12.1% |

上図で「野村米国ハイイールド・レアル」を比較したが、基準価額のマイナス幅が大きいことが分かる。1年前の2011年12月の8,836円から2012年12月の7,632円まで、約13%も下落している。他のレアルで為替ヘッジしている投信も大きく下落しており、レアルの下落が厳しい数字を招いたのだろう。また、野村でのみ販売している関係で手数料は高額だが、信託報酬は比較的安価に設定されている。分配利回りは22%と高いが、他のレアルでヘッジしている投信と比較すると若干見劣りはする。最終予想利回りは、基準価額の下落幅が大きく響き8%前後がが予想される。ただ、およそ1年毎に50円の減配をしている経緯を考えると、予想パフォーマンスの維持は難しいだろう。減配も視野に入れると4~5%が妥当なラインか。。。

結論としては、数字が厳しく、あまりオススメできない投信だ。米国のハイ債市場は決して悪くはなく、比較的良好と言えるが、問題はレアル相場の動向に集約される。ここまで不安定となると、この投信で安定した運用を求めるのは無茶な話で、大きくパフォーマンスを上げることを期待して購入するにも、上昇幅に大きく疑問符が付く。分配金の減配の流れからすれば、市場環境が良好であっても累積投資額の上昇の勢いも、市場全体(市場全体を表す指数)ほどの勢いが出ない可能性がある。これでは購入は厳しい。また、アムンディやPIMCOのレアルで為替ヘッジした米国ハイ債投信の方が数字も優秀で、これからの上昇を期待して購入するとしても、2社の何れかを購入した方が賢明といえる。