野村米国ハイ・イールド債券投信(通貨選択型)豪ドルコース 毎月分配型/ 野村アセットマネジメント

- オススメ度:

- 運用会社:

- 野村アセットマネジメント

- 商品名:

- 野村米国ハイ・イールド債券投信(通貨選択型)豪ドルコース 毎月分配型

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 11,192円(2012年12月3日付け)

- 手数料:

- 3.0%(申込手数料 ※野村證券) 0.88%(信託報酬)

野村米国ハイ・イールド債 豪ドルは米国ハイ債型の投信では最もオススメ!

この投信は、格付けがダブルB以下の米国債券(社債・事業債)に投資し、その利息収入・売買益を元に分配金を出している。さらに、豪ドルで為替ヘッジをしており、円安/豪ドル高による為替差益も得ている。ちなみに豪ドル以外にも、円・米ドル・ユーロ・レアル・ランド・トルコリラで為替ヘッジしたコースも用意されており、他通貨へのスイッチング(コースの変更)も可能だ。

また、設定されたのは2009年と、他社が古いものだと2000年前後という点を考えれば、比較的歴史の浅い投信でもある。さて、現在の分配金額は200円だが、2010年6月から2012年10月までは250円であった。とりあえず、状況は万全とは言えなそうだ。

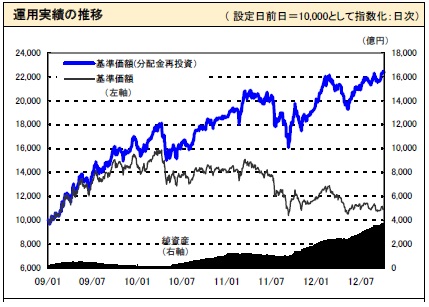

まず基準価額だが、他投信と同様に2012年は春にかけて一旦上昇したが、2012後半から横ばいが続いている。その一方で累積投資額(分配込みの基準価額)は順調に上昇しており、2011年のピーク時を超えて延び続けている。ただし、分配金を減配したため、一旦は伸びが鈍化する可能性は高い。

純資産は、他社と異なり増加傾向にあるのは非常に心強い。2011年夏から米ドル安/豪ドル高が進んだこともあるが、この増加幅は個人投資家の新規の買い入れも相応にあったと見た方が自然だろう。このままのペースの増加が続けば、当面は分配金は維持できそうな水準ではある。

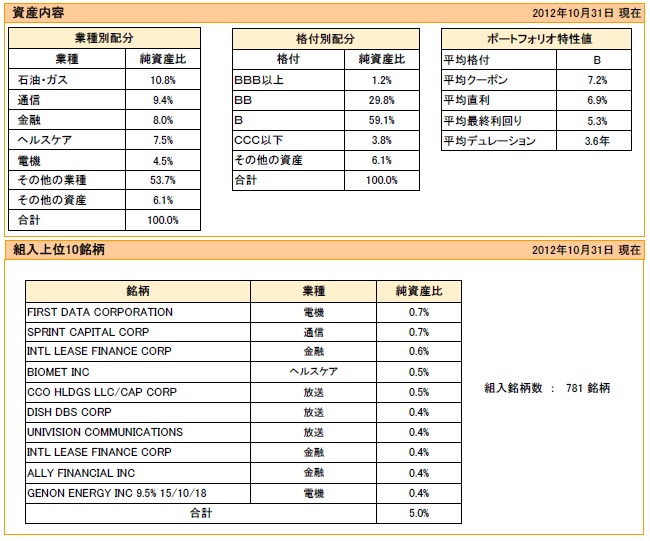

組み入れ債券はダブルBとシングルBの社債で約90%と、ほぼ全てを占めている。さすがにトリプルC以下は4%以下に留められている。業種では、石油・ガスといったエネルギー関連、通信・金融といった社会インフラに関連した企業の比率が高い。また、他社と同様に医療に多くの予算を割く米国らしくヘルスケア関連事業への投資比率も高い。

個別銘柄のトップは、電子商取引・決済サービスを提供している「FIRST DATA」で、同社はアメックスの子会社からスタートして現在は株式公開し、売上は2008年は約7,000億円、2011年には約8,500億円と着実に伸ばしている成長企業だ。2位の「SPRINT CPATAL」はソフトバンクが買収した携帯の通信会社ではなく、ITにも強い独立系の経営コンサル会社で、スマートグリッドなどの環境・社会インフラ・ITを組み合わせたソリューションも提供している。

次に米国経済全般の見通しだが、全体的には緩やかな回復基調なのだが企業心理は低水準だ。特に製造業と非製造業の景況感指数を見ると、製造業の企業活動が改善していないのが分かる。この点が回復してこなければ、本格的な好景気には遠い。一方で消費者心理は高水準で、小売売上も伸びており個人消費が景気の底支えしている。未だチグハグな景気といえる。ハイ債市場はデフォルト率は以前として低く、資金流入も一服感はあるが増大している。金利も新興国の国債よりも高く、債券市場全体で金利低下傾向にある中では、悪い状況ではないだろう。

また、左図には無いが、豪ドルは対円で75~85円をキープしており、ドル円のように5年間で100円台からズルズルと円高になっていない点で、運用面ではプラスに働きそうだ。

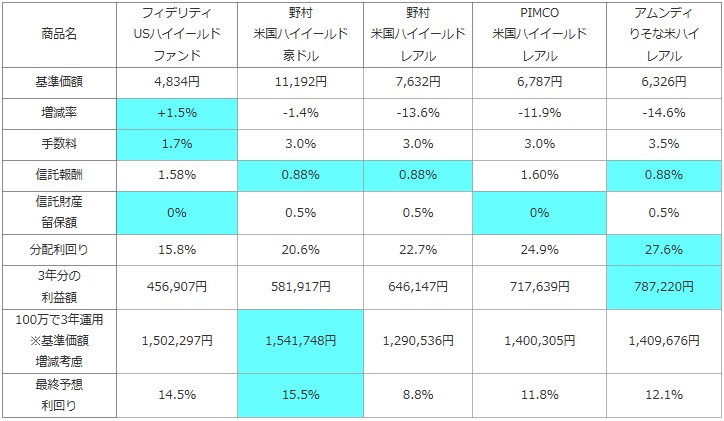

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

アムンディ りそな米ハイ レアル |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 6,326円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | -14.6% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 3.5% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 0.88% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 27.6% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 787,220円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,409,676円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 12.1% |

上図で「野村米国ハイイールド・豪ドル」を比較したが、基準価額は1年前の2011年12月の11,346円から2012年12月の11,192円まで、マイナス1%で留めた点は優秀だ。他社のレアルでヘッジしている投信が軒並み下落している点からすると、やはり豪ドルでの為替ヘッジも効いているといえる。また、手数料は高額だが信託報酬は安価で、分配利回りは20%前後と高めだ。最終予想利回りは、基準価額の下落幅が小さい点が寄与してトップの15%程度が予想される。ただし、2012年前半の米国・中国経済失速懸念の際には1,000円近く下落している。こういったマイナス要因が今後も発生すると読めば、良くて10%前後の利回りが妥当だろう。

結論としては、かなりオススメ度は高い米国ハイ債型の投信といえる。他社の米国ハイ債型の投信がレアルで為替ヘッジしていることもあるが、過去のパフォーマンスでは比較的安定力があるのが評価できる。累積投資額でも、時折下落する場面こそあれど、中期スパンで見れば上昇基調にあるのも良い。構成銘柄でも特に危うそうな銘柄は無く、フィデリティの10%以上にトリプルC以下の債券を組み入れている点でも、安定度からすれば、この野村の投信の方が安心感はある。

ただし、米国ハイ債全体の利回りが徐々に低下していることから、分配金の減配が進行する可能性があり、前述のパフォーマンスをどこまで維持できるかは注視する必要があるだろう。幾つかの懸念はれど、基本的にはオススメできそうな投信だ。