フィデリティ・USハイ・イールド・ファンド/ フィデリティ投信

- オススメ度:

- 運用会社:

- フィデリティ投信

- 商品名:

- フィデリティ・USハイ・イールド・ファンド

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 4,834円(2012年12月3日付け)

- 手数料:

- 1.7%(申込手数料 ※フィデリティ証券) 1.58%(信託報酬)

フィデリティ・USハイ・イールド・ファンドは純資産の減少が気がかりだが?

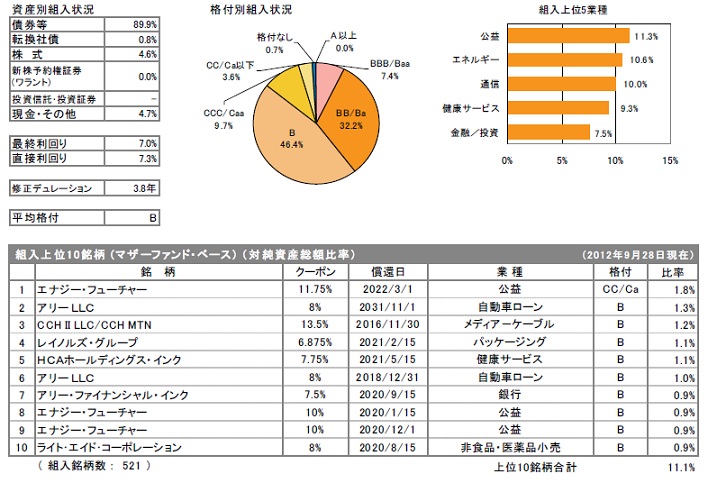

この投信は、格付けがダブルB以下の米国債券(事業債)に投資した利益で分配金を出している。ダブルBという格付けは、一般的に投資適格と呼ばれるトリプルB以下の債券となるため、相応の信用リスクがある債券だが高利回りでもある。ハイイールドの意味は"高利回り"だが、別名のハイ債の別名であるジャンク債のジャンクの意味は"ガラクタ"という意味もある。また、過去1年の分配履歴では毎月70円であった。ただ、2011年までは85円だったことから、年々の減配傾向は間違いない。

まず基準価額だが、他投信と同様に2008年のリーマンショック時に大きく下落し、その後は盛り返す気配も見せるが惰性的に下落を続けている。その下落幅は、一応、ここ数年は沈静化している。一方で累積投資額(分配込みの基準価額)は、上昇を続けており2006年のピークに迫る勢いだ。しかし、ベンチマークとの乖離も進んでおり、経済情勢が良化しても、それほど大きなパフォーマンスを出せなくもなっているのが見てとれる。

純資産は、他社より少し遅いが2009年に急激に増加し一気に6,000億円台まで膨れあがった。この前後にハイ債人気が過熱したこともあるだろう。ただし、それ以降は一気に減少を始め、現在は4,000億円程度に萎んでしまった。このペースだと2013年中には4,000億円を切るペースで、そうなれば55~60円の減配は確実視される。

組み入れている債券はダブルBとシングルBの社債で約80%を占める。実質最低格付けのダブルCや格付けなしの債券も入っている。業種では経営基盤が比較的安定している公益インフラ・エネルギー・通信等が高比率だ。また、医療費が高いアメリカらしく健康関連企業も高比率だ。

個別銘柄でトップの「エナジー・フューチャー」はいきなりのダブルC格付けだが、現在は経営再建中のテキサスの電力会社だ。その経営悪化の経緯は、現在の日本のようだが、2002年の規制緩和による電力の新規事業社の参入により地域での独占が崩れた結果が招いている。また、健康関連の「HCAホールディングス」は、英米を中心に150以上の病院を運営し、米国の入院患者の約5%が同社を利用している計算になる。上場から日が浅く財務基盤も磐石でないための低格付けだろう。

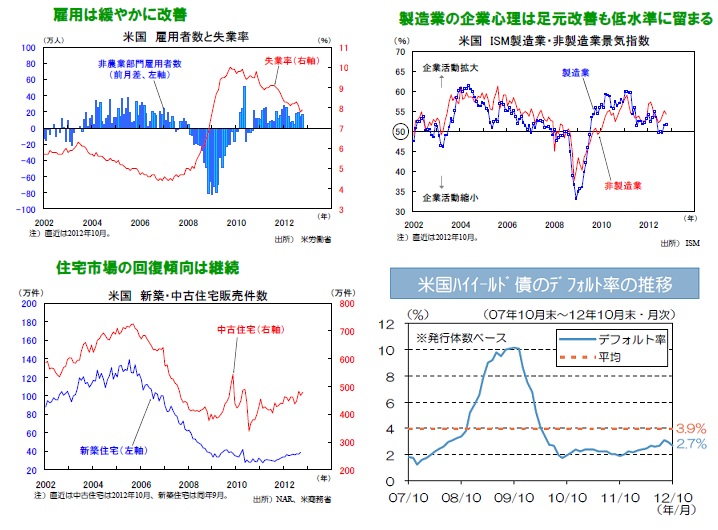

まず米国経済全般の見通しだが、現在は緩やかな回復基調にある。財政の崖(Physical Cliff)で大幅増税と歳出削減が同時に起きGDPを最大で4%程度押し下げる懸念がある。しかし、崖から落ちることをロビイストが望んでいるわけもなく、議会は時間を経て落とし所を見つけて解決するだろう。雇用も失業給付の延長制度が廃止される可能性があり、就職を諦めた人が再度行動を移すことで、失業率が押し上がる可能性がある。それにより、住宅市場には更にプラスに動く可能性が高い。今後も緩やかに回復していくのは間違いない。一方で米国のハイ債市場は、以前としてデフォルト率が低い水準を維持しており、平均利回りも7%と高いため資金も流入している。市場環境自体は良好で、今後のパフォーマンスにも期待が持てる。

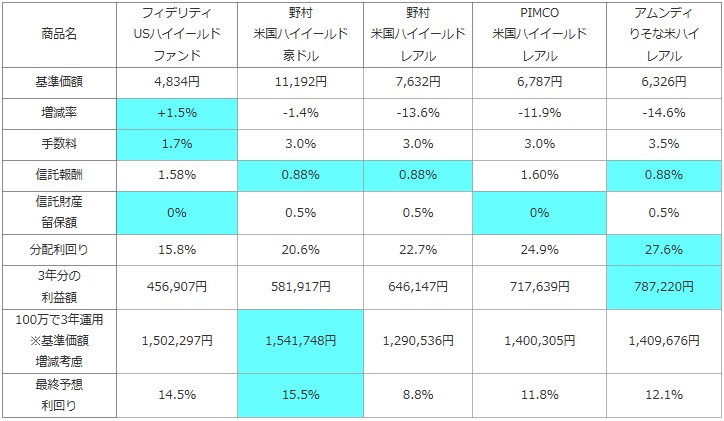

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

アムンディ りそな米ハイ レアル |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 6,326円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | -14.6% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 3.5% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 0.88% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 27.6% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 787,220円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,409,676円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 12.1% |

上図で「フィデリティ・USハイ・イールド」を比較したが、基準価額が1年前の2011年12月の4763円から2012年12月の4,834円までプラスに転じていた点に驚かされる。他社が軒並みマイナスにある中で、この数字だけ見ると優秀なのだが、前述の右肩下がりの基準価額のチャートを思い出すと、この数字が偶然である可能性が浮かび上がる。この傾向が2013年・2014年も継続される可能性は極めて低いだろう。また、手数料は安価だが信託報酬は高額で、分配利回りは15.8%と米国ハイ債の中では物足りない数字だ。しかし、基準価額がプラスに転じているため、最終予想利回りではトップとなった。ただし、前述した偶然性を考慮してマイナスで然るべきとすると、8~10%前後が良いところではないか。

結論としては、市場環境は良く数字も悪くないため一応は薦められるが、純資産が既にピークをつけて今からは減少の一途となることが予想され、それに伴っての分配金の減配、基準価額の下落が予想される。前表の数字ではなく8~10%で上出来、数%かマイナスの年もあるとの見込みで購入した方が、精神衛生上も良好だろう。

現在保有中の人は購入時期にもよるが、一旦は累積投資額が2006年時にピークであった16,000円になった時点で、保有か解約・乗り換えか判断したいところだ。現在の累積投資額の1年の騰落率は10%前後のため、その段階で伸びが鈍化しているようであれば、乗り換えても悪くない。ただし、米国の経済情勢が本格的な回復に入るようなら、もう少し様子見をしても良いだろう。