ゴールドマン・サックス 毎月分配債券ファンド 愛称:妖精物語/ ゴールドマン・サックス・アセット・マネジメント

- オススメ度:

- 運用会社:

- ゴールドマン・サックス・アセット・マネジメント

- 商品名:

- ゴールドマン・サックス 毎月分配債券ファンド 愛称:妖精物語

- 地域/決算:

- 海外 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 7,048円(2012年11月14日付け)

- 手数料:

- 1.5%(申込手数料 ※SMBC日興証券) 1.05%(信託報酬)

ゴールドマン・サックス 毎月分配債券は来年も奇跡が続くとは限らない!

この投信は、格付けがトリプルB以上の債券に投資し分配金を出している。ただし、組み入れ資産の平均格付けはダブルA以上を保つため、ソブリン債型の投信として区分される。ただし、詳細は後述するが構成銘柄は他社投信と大きく異なり、モーゲージ証券(不動産担保証券)や韓国国債などが組み入れられている。過去1年の分配履歴を振り返ると毎月45円を出している。2009年から維持している金額で、意地でも45円は堅持する方針なのかもしれない。

まず基準価額だが、2009年から小反発はあるが綺麗な右肩下がりのチャートを示している。下げ止まる気配はない。一方で累積投資額(分配金込みの基準価額)は上昇しているが、ようやく2009年時の数値に追いつく程度と厳しい。基準価額を上昇させる気は無いであろうから、どこまで累投が伸びるかが問題だが、勢いは鈍い。

純資産も減少に歯止めがかからず、ピーク時の3分の1の規模だ。このペースなら、現在の1,000億円から2013年には600~700億になっても不思議ではない。そうなれば分配金維持は厳しくなるはずだ。

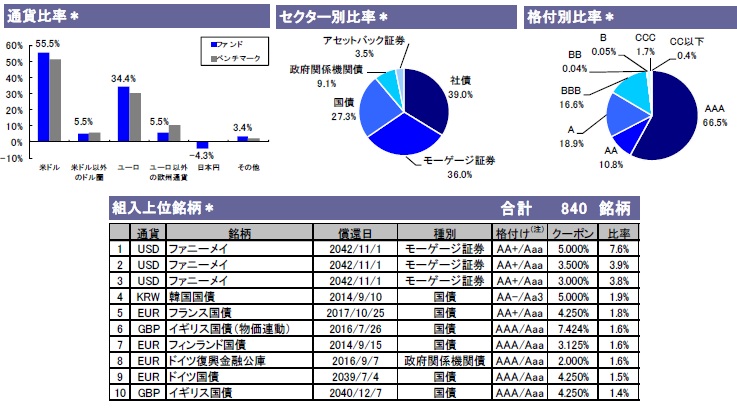

組み入れている債券だが、通貨別では米ドルが半数以上、次いでユーロが3割強を占めている。セクター別では社債・モーゲージ証券で7割強で、国債も3割近い比率を占める。社債・モーゲージ証券の比率が高いが、平均格付けはトリプルAが7割を占めており格付け的な信頼はある。あくまで格付け的な信頼だ。

個別銘柄には、住宅ローン債権の保証会社であるファニーメイの債券、他社には見られない韓国国債が高比率で、次いでヨーロッパ各国の国債が並んでいる。欧州は財政が比較的良好なドイツ・フランス・イギリスの国債が並んでいる。

「ファニーメイ」のモーゲージ証券についてだが、サブプライム問題の一旦を担っていた歴史と、経営陣の不正という黒歴史を持つ。モーゲージ証券自体はサブプライム問題の時のように、低所得者に対して無謀な貸付を行わなければ、金融商品としては完全悪では無い。サブプライム問題以降、米国の住宅が冷め切ったこともあるが、米国の各銀行が住宅ローン融資に慎重な姿勢をとっており、ファニーメイも政府の管理下に置かれるなど、ある程度の規制は整っている。そのような状況下で、米住宅市場は住宅価格の底打ち、住宅着工件数も改善傾向にある2007年時のような過熱さえ無ければ、今後のパフォーマンスは一応は期待できる。現在の格付けも高いが、そもそもサブプライム問題が公になる直前まで、同証券の格付けは高格付けであった点を考えれば、格付けを鵜呑みにするのも安直過ぎるというのは覚えておきたい。

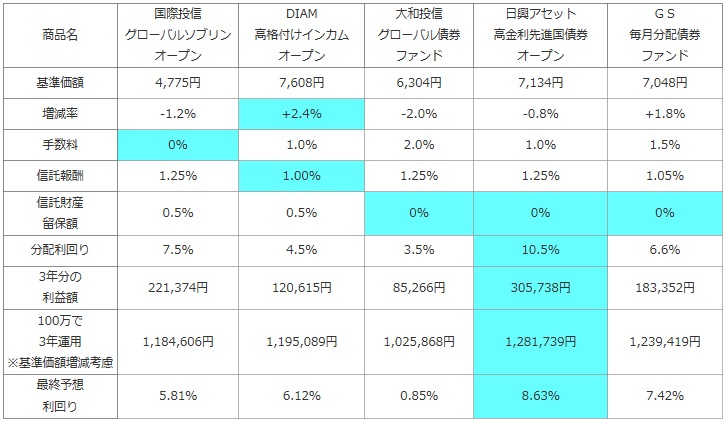

次に、他社のソブリン債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 国際投信 グローバルソブリン オープン |

DIAM 高格付けインカム オープン |

大和投信 グローバル債券 ファンド |

日興アセット 高金利先進国債券 オープン |

GS 毎月分配債券 ファンド |

|---|---|---|---|---|---|

| 基準価額 | 4,775円 | 7,608円 | 6,304円 | 7,134円 | 7,048円 |

| 増減率 | -1.2% | +2.4% | -2.0% | -0.8% | +1.8% |

| 手数料 | 0% | 1.0% | 2.0% | 1.0% | 1.5% |

| 信託報酬 | 1.25% | 1.00% | 1.25% | 1.25% | 1.05% |

| 信託財産 留保額 |

0.5% | 0.5% | 0% | 0% | 0% |

| 分配利回り | 7.5% | 4.5% | 3.5% | 10.5% | 6.6% |

| 3年分の 利益額 |

221,374円 | 120,615円 | 85,266円 | 305,738円 | 183,352円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,184,606円 | 1,195,089円 | 1,025,868円 | 1,281,739円 | 1,239,419円 |

| 最終予想 利回り |

5.81% | 6.12% | 0.85% | 8.63% | 7.42% |

上図で「GS 毎月分配債券ファンド」を比較したが、基準価額は1年前の6,921円から2012年11月現在の7,048円まで、奇跡的にプラスになっている。ただ、前掲のチャートでは右肩下がりであった点を鑑みれば、これは偶然の産物の可能性が高い。2013年も同等のパフォーマンスができるかは眉唾ものだ。また、手数料は安価ではないが、信託報酬はDIAMに次いで安価だ。分配利回りは、1口辺りの基準価額がどれだけ下落しようとも分配金を維持しているため高い数値だ。そのため基準価額を加味した計算上の最終想定利回りでは7%超と高い。しかし、基準価額は偶然プラスであったと考えれば、3~4%が妥当なラインだろう。

最後に結論だが、数字面では特別に優れていることはなく、構成銘柄にも一抹の不安がありオススメできない。さらに基準価額が下落しようとも分配金を減配しないため、純資産額も1年で3分の1の500億円近くが消えている。純資産を削って分配金を出す傾向が強い毎月分配型投信にとっては、このまま減少が続くようなら分配金額の維持が難しくなるのは必定だ。もちろん、円高の影響もあろうが、今後も長期的には円高傾向が続くとすれば、パフォーマンスの更なる悪化も懸念される。やはり今からの購入は厳しい。