ダイワ 米国リート・ファンド(米国リート)/ 大和証券投資信託委託

- オススメ度:

- 運用会社:

- 大和証券投資信託委託

- 商品名:

- ダイワ 米国リート・ファンド(米国リート)

- 地域/決算:

- 北米 / 年12回(毎月)

- 対象資産:

- 不動産投信

- 基準価額:

- 4,182円(2017年7月現在)

- 手数料:

- 3.0%(申込手数料 ※大和証券) 1.5%(信託報酬)

ダイワ 米国リート・ファンドは分配利回りは高いが中身は薄い?

この投信はアメリカのオフィスビル・商業施設・住宅などの不動産へ投資し、賃料収入や売却益で収益を出している。その中でも集合住宅(マンション・アパート)への投資比率が高めのため、空室率や賃料や各種の住宅指標に影響を受ける。為替ヘッジあり・なしの2つのコースがあるが、為替ヘッジなしの方が人気を集めている。

まず基準価額だが、2015年頃から右肩下がりに拍車がかかっている。その分だけ分配金再投資基準価額が上昇しそうなものだが、上下がある横ばいのレンジに入ってしまっている。チャートだけ見ると、ここ数年の状況は芳しくはない。

純資産額は2010年と2015年頃に急激に伸びているが、それ以降は減少傾向にある。大きな売却の流れは来ていないようだが、人気が一巡した可能性は極めて高い。

分配金はフィデリティ・新光のゼウスのように2016年に減配していない。分配金の中身を見ると、そこそこ収益は出ているようだが、翌期繰越分配対象額を削って分配金を維持しているのは間違いない。その額はフィデリティよりも少ないため、いずれは減配があっても不思議ではない。

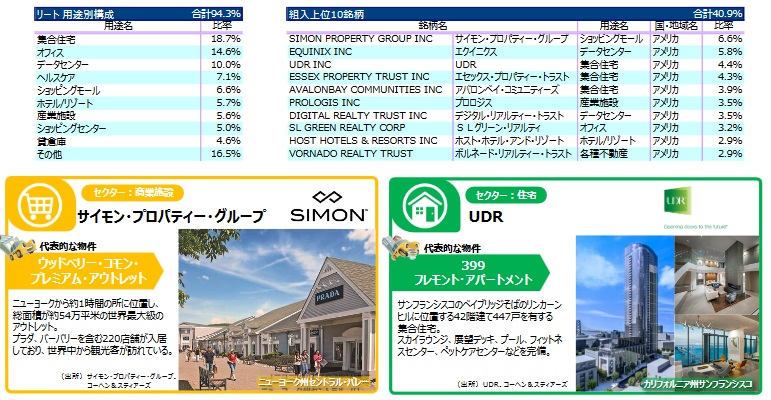

次に、この投信の上位の組み入れ銘柄だが、他社の同型の投信よりも集合住宅の比率が高い。次いでオフィス・データセンターの比率が高い。逆にショッピングモールなどの小売・商業施設への比率は低めに設定されている。

個別のトップの「SIMON PROPERTY GROUP INC」は、アバクロやラルフローレン等が混在するショッピングモール・アウトレットモールを、NY・シカゴ・ロス・ラスベガスなどで展開している。「UDR Inc」は、集合住宅というよりは高級賃貸がウリで、西海岸・東海岸の主に都市部で展開している。都市部の地価が引き続き上昇すればプラスに働きそうだ。「EQINIX」は大容量サーバを大量に集めたデータセンターを主にしている。

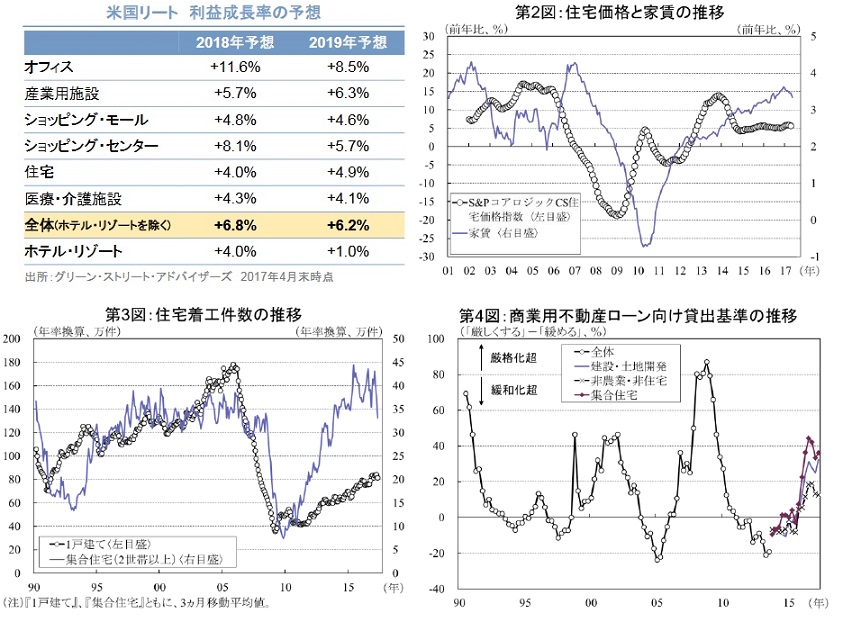

次に米国リート・不動産の見通しだが、各証券会社のレポートの見通しは明るい論調が多い。ただ、この投信の組み入れ比率が高い住宅関連の利益成長率の予想は、他のカテゴリよりも低位に留まっている。

実際、家賃はリーマンショック前に近い水準まで来ており過熱感は否めない。住宅の着工件数では、1戸建ては過去20年の中では少ないが、集合住宅は既にリーマンショック前の水準に回復している。このまま30~40万戸をキープし続ける可能性も無くはないが、そうなると供給過剰の懸念も出てくる。今後は集合住宅関連は厳しいのではないだろうか。

さらに銀行の貸し出し基準のグラフを見ると、銀行が貸し出し基準の厳格化に動いているのが分かる。このグラフの中でも非住宅・建設よりも集合住宅の方が貸し出し基準の厳格化の流れが大きい。アメリカの住宅指標は新聞・テレビでチェックできるため、随時確認し過度に悪化しないか確認が必要だろう。

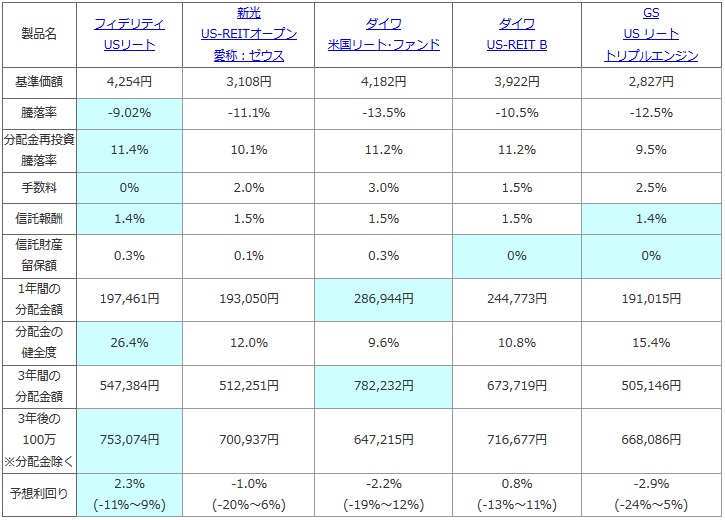

次に、純資産ランキング上位の米国リート型の投資信託と、基準価額・直近1年の騰落率・手数料・信託報酬・信託財産留保額・分配金額(手数料等を差し引いた金額)で比較した。分配金が運用による収益から捻出しているかを確認するため、日経新聞でも度々記載される分配金の健全度・健全率(分配金に占める利子配当収入等の割合)も過去6ヶ月の数字で比較した。さらに、この投信を100万円分だけ購入して3年後の解約時には幾らになるか?を、過去1年間の基準価額の騰落が今後3年繰り返すと仮定してシミュレーションした。最後に過去3年の騰落率と分配金を加味し、予想利回りのレンジと最終予想利回りを算出した。

| 製品名 | フィデリティ USリート |

新光 US-REITオープン 愛称:ゼウス |

ダイワ 米国リート・ファンド |

ダイワ US-REIT B |

GS US リート トリプルエンジン |

|---|---|---|---|---|---|

| 基準価額 | 4,254円 | 3,108円 | 4,182円 | 3,922円 | 2,827円 |

| 騰落率 | -9.02% | -11.1% | -13.5% | -10.5% | -12.5% |

| 分配金再投資 騰落率 |

11.4% | 10.1% | 11.2% | 11.2% | 9.5% |

| 手数料 | 0% | 2.0% | 3.0% | 1.5% | 2.5% |

| 信託報酬 | 1.4% | 1.5% | 1.5% | 1.5% | 1.4% |

| 信託財産 留保額 |

0.3% | 0.1% | 0.3% | 0% | 0% |

| 1年間の 分配金額 |

197,461円 | 193,050円 | 286,944円 | 244,773円 | 191,015円 |

| 分配金の 健全度 |

26.4% | 12.0% | 9.6% | 10.8% | 15.4% |

| 3年間の 分配金額 |

547,384円 | 512,251円 | 782,232円 | 673,719円 | 505,146円 |

| 3年後の 100万 ※分配金除く |

753,074円 | 700,937円 | 647,215円 | 716,677円 | 668,086円 |

| 予想利回り | 2.3% (-11%~9%) |

-1.0% (-20%~6%) |

-2.2% (-19%~12%) |

0.8% (-13%~11%) |

-2.9% (-24%~5%) |

上図の通り「ダイワ 米国リート・ファンド」は基準価額の下落幅はワーストになっている。他社よりも基準価額を削っている分だけ分配金を多めに出しているのが分かるが、そのわりには分配金再投資基準価額は他社よりも劣っている。ひたすら分配金を出しているだけで、実際の利益としてはイマイチということになる。また、信託報酬は他社と同程度だが、手数料が大和証券でも3%まで取られる点もマイナスポイントだ。分配金の健全度も100%どころか10%も切っており、分配金額が大きいだけで中身はスカスカといえる。

この投信を100万円で3年運用した場合だが、計算上は今後も分配金が維持されれば3年で合計78万円の分配金が受け取れ、元手の100万円は64万円になる。この数字だと利回りは最高で9%となるが、過去3年の実績値も考慮すると利回りはマイナス19%になる可能性もある。マイナス幅は他社よりも大きく、数字面では厳しいと言わざるを得ない。

最後に結論としては分配利回りこそ高いが、実際には基準価額を他社よりも大きく削っておりイマイチな投信といえる。その分配金・分配利回りも当面は維持できるかもしれないが、ゆくゆくは減配になる可能性が高く、今からの購入となると慎重になるべきだろう。また、アメリカの住宅市場がピークアウトしそうな気配も、他の同型の投信よりも住宅への組み入れ比率が高いためマイナスの影響が色濃く出る可能性がある。この投信を検討している人は、他の投信も検討した方がいいだろう。