J-REIT・リサーチ・オープン(毎月決算型)/ 三井住友トラスト・アセットマネジメント

- オススメ度:

- 運用会社:

- 三井住友トラスト・アセットマネジメント

- 商品名:

- J-REIT・リサーチ・オープン(毎月決算型) ※Jリ毎月

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 6,028円(2012年9月26日付け)

- 手数料:

- 2.0%(最安申込手数料 ※東洋証券) 1.05%(信託報酬)

J-REIT・リサーチ・オープンは人気ナンバー1のJリートだけのことはある!

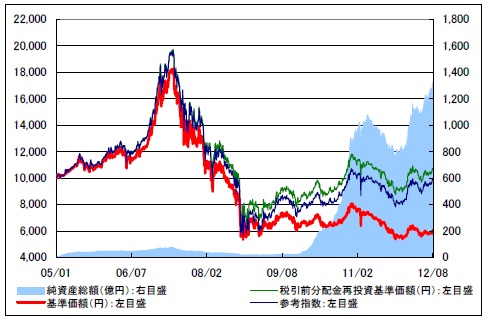

この投信は、日本の不動産投信に投資し分配金を出している投信だ。運用会社は2012年4月の住信アセットと中央三井アセットの合併により三井住友トラストに変更された。それに合わせて商品名も「住信 J-REIT・リサーチ・オープン」から「J-REIT・リサーチ・オープン」に改称された。名称が変更されただけで、組み入れ銘柄に大幅な変更は無く、基準価額なども引き継いでいる。純資産額はJ-REIT型の投信では唯一1,000億円の大台を超え、トップ規模の投信となっている。また、過去1年の分配履歴は毎月65円で、2010年6月までは60円であり、直近の数年は分配金は増加し維持していることになる。

まず基準価額だが、直近では2011年後半の下落が厳しい。これはギリシャ・ポルトガル・スペインに端を発した欧州債務不安による、世界的なリスクオフが影響したためだ。しかし、日銀の追加金融緩和やリートの買い入れもあってか早々に回復基調に入っている。他タイプの投信には見られない強さを発揮している。

純資産も同時期に大きく減少したが、早々に同時期を越える規模まで増加している。その勢いは止まらず現在も増加傾向だ。他のJ-REITが伸び悩んでいる中では何とも心強い。投資家から再度見直されているとも考えられる勢いだ。もちろん、2012年に設立しや三井住友信託銀行が販売強化している可能性も否定できないが。

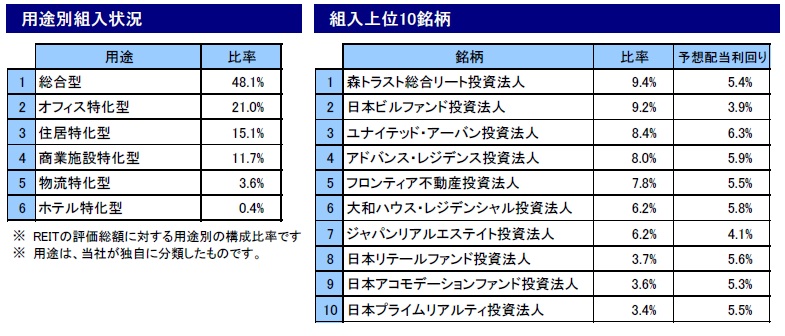

上位組入銘柄では、銘柄は他社と大きく異ならないが、森トラスト・ユナイテッドの比率が高い点など、比率に関しては特色が見受けられる。

最も比率が高い「森トラスト総合リート投資法人」は、森ビルで有名なグループの投資法人だ。投資しているのは東京都心部が75%、オフィスが77%を占め、投資している不動産の価格比率でも東京汐留ビルが40%占めるなど、かなり偏りがある。都心部の状況に左右されるため不安はあるが、2012年9月、2013年3月期の分配金を上方修正するなど、近々の状況は良好なようだ。

まずJリート全体の比率だが、オフィスが4割近くを占め、8割が首都圏の物件となっている。そのため、首都圏についての現在の状況を述べるのが全体を見通すことに近いだろう。

その首都圏のオフィスの状況だが、賃料こそ下げ止まりつつあるが、空室率は以前として高い。これは2012年初めから大規模ビルの竣工ラッシュがあったためで、需要が据え置きなのに新規の供給が増大した結果といえる。しかし、2013年以降にはオフィスビルの供給量が激減する見込みで、それに伴い受給関係は改善していくと考えられる。そのため数年後には賃料も底から横バイか微増する可能性がある。ただでさえJリートは株式や国債よりも利回りが高いが、状況次第でさらなる期待が持てる。

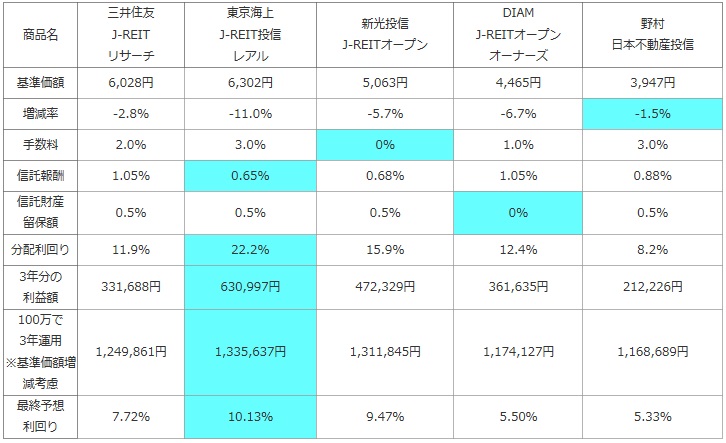

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

野村 日本不動産投信 |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 3,947円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | -1.5% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 3.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 0.88% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 8.2% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 212,226円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,168,689円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 5.33% |

上図の通り「J-REIT・リサーチ・オープン」は、分配金だけの利回りでは他社よりも低い。しかし、基準価額が1年前の6,202円から現在の6,028円まで、3%程度しか下落していない。一時期の欧州債務問題も乗り越え基準価額を増額させながら、分配金を維持してきたのは評価に値する。毎月分配型の投資信託は、純資産(基準価額)を削って分配金を出し続ける傾向にあるが、この投信は純資産が他社Jリートとは異なり増加し続けているのも要因といえるだろう。ただし、手数料・信託報酬などの諸経費は、決して他投信よりも安価とはいえない。

最後に結論だが、想定される利回りこそ東京海上や新光投信のJリート投信に劣るが、中長期の運用を考えれば十分優秀で検討に値する投信といえる。純資産を減らさずに、分配金を出し続けるのは投信の本道ではあるが、昨今の投信ではなかなか見受けられない。この投信は数字だけ見れば、運用益も相当に出しているといえる。また、純資産がトップで分配金が減額されるにしても、規模が大きいため減額までの時間が稼げるのもメリットだ。純資産額の大きさは投資家からの人気も表すため、安定度で考えれば間違いなく薦められる。

一方で、利回り重視なら東京海上Jリート・レアルを検討することになるが、こちらはレアル相場に相当に影響される。円高に歯止めがかからない現在の経済情勢では不安がある。また、新光投信Jリートは、三井住友の純資産額の3分の1程度しかなく、天災・金融危機などの急激な経済情勢の変化があった場合の耐久力に疑問が残る。これらを購入するなら、自分の資産運用の中でも比率は低めに設定しておいた方が賢明だろう。