りそなJリート・アクティブ・オープン(愛称:日本のツボ)/ 新光投信

- オススメ度:

- 運用会社:

- 新光投信

- 商品名:

- りそなJリート・アクティブ・オープン(愛称:日本のツボ)

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 8,629円(2012年9月26日付け)

- 手数料:

- 2.0%(申込手数料 ※りそな銀行) 1.05%(信託報酬)

りそなJリート・アクティブ・オープンは確かにアクティブだった!

この投信は、2010年に設定された比較的新しいJリート型の投信だ。「りそな」の冠が付いているのは、りそな銀行が受託銀行になっているためで、実際の運用は新光投信が担っている。販売会社も他社よりは少ないが、りそな銀行・埼玉りそな銀行の他に、近畿大阪銀行・大山日ノ丸証券も取り扱っている。さて、この投信の分配履歴を振り返ると、現在は毎月90円だが、2010年11月までは70円であった。他の投信が2011年末~2012年初めに減額しているケースが多い点を考えれば、この投信の状況は良好といえる。

基準価額だが、他社Jリート投信の大半が2003年~2006年に設定されているため、単純に比較はできない。ただし、震災時に一瞬だけ下落、その後は欧州債務問題で下落、日銀のサプライズ金融緩和で上昇するが、漸次、下落していくという流れ自体は他社と同じだ。

ただし、純資産の増加は目を見張るほどに著しい。これほどの増加は、この投信以外では三井住友Jリートぐらいのものだ。引き続き、りそなグループが販売に注力してくれれば400億後半までは視野に入る。分配金増額も期待できる流れだ。

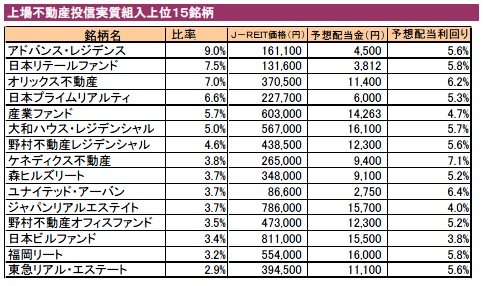

ファンドの構成比率だが、他社と異なる銘柄を組み入れており、異彩を放っている。特に、トップに日本ビルファンドやジャパンリアルエステイト等の時価総額が大きい銘柄が来ておらず、高級賃貸マンションを中心に投資しているアドバンス・レジデンスがトップだ。

それ以外にも、オリックスグループのオリックス不動産、大型の物流センターや研究施設を中心に投資する産業ファンド、博多の他に福岡県外の大分等の商業施設にも投資している福岡リートなど、一風変わった特徴を持つリートが並んでいる。これがアクティブという所以なのだろうが、功を奏すかはファンドマネージャーの目利きと腕次第だ。今後、投資家の新規購入が止まった後に真価が問われる。

今後の見通しだが、Jリートは日本の不動産にしか投資していないため、基本的に外部環境には大きく左右されないはずなのだが、昨今では海外投資家からの買い入れも大きく、外部環境が世界的に悪化することも間々あり(欧州債務問題・中国経済失速等)、市場全体の動きに過敏に反応している。市場全体としては、欧州債務問題の完全決着が見えず欧州の景気が悪化、米国には財政の崖からの経済失速懸念、主な輸出先である欧州が悪化したため経済失速している中国、中国が失速したため資源輸出が振るわず苦戦するオーストラリア、これらの先進国が相次いで金融緩和策に乗り出したために通貨高に悩まされるブラジル等の新興国・・・と負の連鎖になっている。復興需要も吹き飛ばす悪材料に悩む日本経済だが、Jリートは賃料・空室率が底打ちするなど明るい材料が見え始めている。市場全体を表す東証リート指数も東証株価指数よりも堅調で、銀行等の機関投資家もJリートの高利回りを見直し始めている。購入するタイミングとしては悪くない。

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

りそな Jリート アクティブ |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 8,629円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | +0.3% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 2.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 1.05% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 11.5% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 323,978円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,331,666円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 10.02% |

上図の通り「りそなJリート・アクティブ・オープン」は、僅かながら基準価額が1年前の8,607円より上昇している。信託報酬・手数料は安価ではないが、分配金が少ないわけでもない。そのため最終的な予想利回りは高く東京海上のJリートに匹敵する数字だ。東京海上がレアルの為替ヘッジで利益を出しているのだが、この投信は為替ヘッジはない。前述した純資産の増加が支えているとも考えられそうだ。

最後に結論だが、現在のところは数字が優秀なため前向きに検討しても良いだろう。それも流れを考えれば早いに越したことはない。現在のパフォーマンスが投資家の新規の購入に支えられているなら、時間が経つほどにパフォーマンスが劣化する可能性が出てくるためだ。もちろん、純資産の急激な増加がストップすると、前述したファンドマネージャーの真価が本格的に問われることになる。特に、この投信は他社Jリートとは大きく異なる銘柄で運用されている。引き続き、大きくプラスになる可能性もあるが、さっぱりパフォーマンスが悪くなる可能性も十分にある。その見極めも必要なため、日常的に基準価額・純資産の推移もチェックしたい。

もちろん、外部環境で動くこともあるため、この投信のみの動きか判断する必要がある。放置ができず手間がかかるため、それが嫌なら他社Jリートを選ぶのも手だ。また、長期保有できるかは、純資産が落ち着いてからの判断となるため、最悪は短期保有での勝ち逃げという手も、頭の片隅に置いておいた方が賢明だろう。