野村日本不動産投信/ 野村アセットマネジメント

- オススメ度:

- 運用会社:

- 野村アセットマネジメント

- 商品名:

- 野村日本不動産投信

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 3,947円(2012年9月26日付け)

- 手数料:

- 3.0%(最安申込手数料 ※野村證券) 0.88%(信託報酬)

野村日本不動産投信は安定しているが、今後の縮小が懸念される!

この投信は、幾つかの日本の不動産投信(J-REIT)に投資している投信だ。Jリート全体としてオフィス関連の物件が約40%を占めるためオフィス需要に大きく左右される。とはいえ、オフィスが占める割合は年々減少しており、1997年には約80%を占めていた。現在はオフィスが約40%、次いで住宅が約20%、商業施設が約12%と続いている。

その中でも住宅は、今後の消費税増税を見込んでの駆け込み需要が期待されており(既に住宅関連の株式銘柄は上昇傾向)、全体の景気は別にしてリートには好影響をもたらす可能性がある。さて、この投信の過去1年の分配履歴では毎月30円~40円を出している。他のJリート型の投信が分配減額か維持が精一杯の中で、2012年4月に30円から40円に増額した。かなり強気な姿勢といえる。

基準価額だが、ここ1年は4,000円前半をキープしてきたが、2012年より持ち堪え切れず3,000円後半が定位置になってしまった。ただ、分配金増加もあり、累積投資額(分配込みの基準価額)は伸びており、2012年3月期の高値に迫る勢いだ。基準価額を維持しつつ、累投を上昇させられるかは市場環境次第になりそうだ。

純資産は、大抵の他社Jリートと同様に長期減少傾向にある。この流れでは、増加傾向に転じるのは厳しそうだ。野村の販売力次第だが、このまま純資産が減少するようなら、再び分配金が30円に戻る可能性も高い。

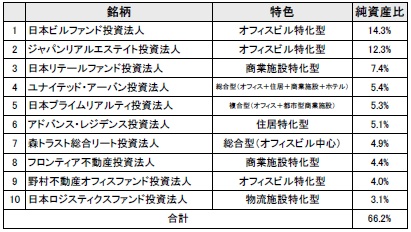

上位の組み入れ銘柄だが、日本ビルファンド投資法人、ジャパンリアルエステイトとJリートの中でも時価総額が高い銘柄が並ぶ。取り立てて珍しい銘柄も無いが、上位2銘柄への投資比率が他社よりも高い点は特色といえそうだ。

上位銘柄に簡単に触れると、日本ビルファンドはJリートでは規模がトップ。ジャパンリアルエステイトは三菱地所が出資していることもあり関連物件が多い。日本リテールファンドは三菱商事が出資しており、関連性が高いイオンモール等の大型小売店に投資している。

今後の見通しだが、Jリート全体を表す指数はTOPIXよりも堅調に上昇している。2011年からの大規模案件の竣工ラッシュ、日銀の追加金融緩和も後押ししているのだろう。今後の2013年以降は新規の大規模案件の竣工は減少するが、住宅の消費税増税前の駆け込み需要や、首都圏オフィス需要の改善傾向などで、今後の相場の地合いは悪くはないはずだ。見通しは「三井住友Jリート」「新光Jリート」等も参照してほしい。

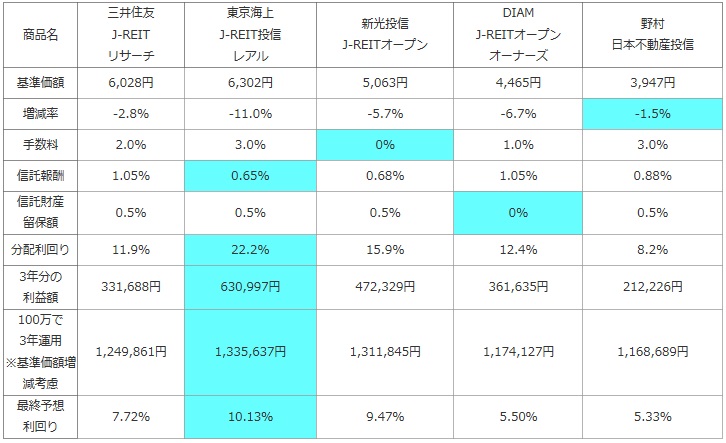

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

野村 日本不動産投信 |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 3,947円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | -1.5% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 3.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 0.88% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 8.2% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 212,226円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,168,689円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 5.33% |

上図の通り「野村日本不動産投信」は、分配金を増額したとはいえ分配利回りは他社より低い。さらに、販売会社は野村に限定され3%という高い手数料を取られる。そのため3年で得られる単純な利益額は少なめになる。しかし、基準価額のマイナス幅は純資産額トップ5のJリートの中では最小で優秀だ。結果的に最終予想の利回りではDIAMに切迫する利回りになる。ただし、それでも基準価額のマイナス幅が小さい三井住友のJリートには及ばない数字だ。また、上図では割愛したが、累積投資額(分配込みの基準価額)の1年の騰落率でもプラス1.8%と、他社Jリートのプラス2~3%よりも伸びは鈍い。もう一段の分配金増額があれば、差は詰まる計算にはなるが、どうにも厳しそうではある。

最後に結論だが、とにかく基準価額が減少するのが日々心配な人にはオススメできるかもしれないが、いかんせん利回りがイマイチな点と、純資産の減少に歯止めがかかっていない点が気がかりだ。特に純資産額は、毎月分配型の投信が純資産を削って分配金を維持する傾向が強い点から、額は大きいに越したことはない。その点、この投信の純資産額は430億円前後で、三井住友の1,300億円、東京海上の600億円、新光の570億円とは差がある。純資産が増加する気配が無い以上、長期での保有は考え直した方が賢明だろう。数年後には、300億円台に突入するのも視野に入っており、購入するなら1~3年がメドで解約、もしくは乗り換えを検討するタイミングと考えておいた方が安全だ。