日興・DWS・ニューリソース・ファンド 愛称:ライジング・トゥモロー/ ドイチェ・アセット・マネジメント

- オススメ度:

- 運用会社:

- ドイチェ・アセット・マネジメント

- 商品名:

- 日興・DWS・ニューリソース・ファンド『愛称:ライジング・トゥモロー』

- 地域/決算:

- 日本 / 年1回

- 対象資産:

- 株式

- 基準価額:

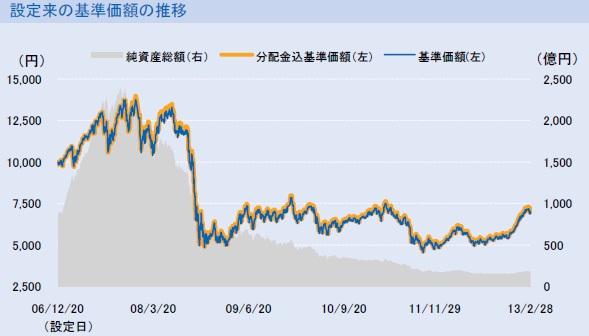

- 7,138円(2013年3月7日付け)

- 手数料:

- 3.0%(申込手数料 ※SMBC日興証券) 1.68%(信託報酬)

日興DWS・ニューリソース・ファンドはテーマが先を行き過ぎている!?

この投信は、水・農業・代替エネルギーに関連する企業(日本を含む)の株式に投資し、その売買益や配当で基準価額の上昇と分配金の捻出を図っている。具体的に水に関連する企業とはミネラルウォーターのペリエを販売しているネスレのような企業から、水道パイプ製造・公共水道会社まで幅広い。また、農業も肥料から最先端のバイオテクノロジー、代替エネルギーも太陽風量発電からバイオマスまで広い。さて、年1回の分配金だが直近2012年12月は元より、2008年から分配金は出ていない。

まず基準価額だが、2009年から5,000~7,500円を行き来している。直近も円安株高を背景に上昇はしているが、そのレンジを抜け出すには至らず厳しい状況といえる。NYダウ・日経平均が大きく上昇し高値を更新した2012年後半から2013年春でさえ、このパフォーマンスでは先が思いやられる。

純資産は2007年から減少が止まらず先細り状態で、個人投資家離れが止まらない印象だ。21世紀は石油争奪から水争奪になると言われて久しいが、それを日本人が実感する場面も少なく、さすがに現状からテーマが先走りし過ぎているのかもしれない。

この投信が組み入れている株式だが、前述した3つのテーマ別では代替エネルギー関連が半数以上を占め、次いで水関連・農業関連が続く。代替エネルギーにサムスン電子を含めているあたり、かなりアバウトなテーマといえる。国別では米国が6割近いトップ比率で、次いで日本・韓国・イタリア・スイスが続く。

投資比率が上位の個別銘柄には、以前のような食品会社のネスレやユニリーバといった有名企業は姿を消している。代わってトップになったのがフローサーブ(Flowserve Corporation)というポンプやバルブを製造販売している米国企業だ。同社のポンプは水だけでなく石油・天然ガスにも利用される。昨今の米国のシェール革命でも恩恵を受けているはずだ。株価は80~120ドルを彷徨っていたが、2013年に入って上抜けてきたのはプラスだ。

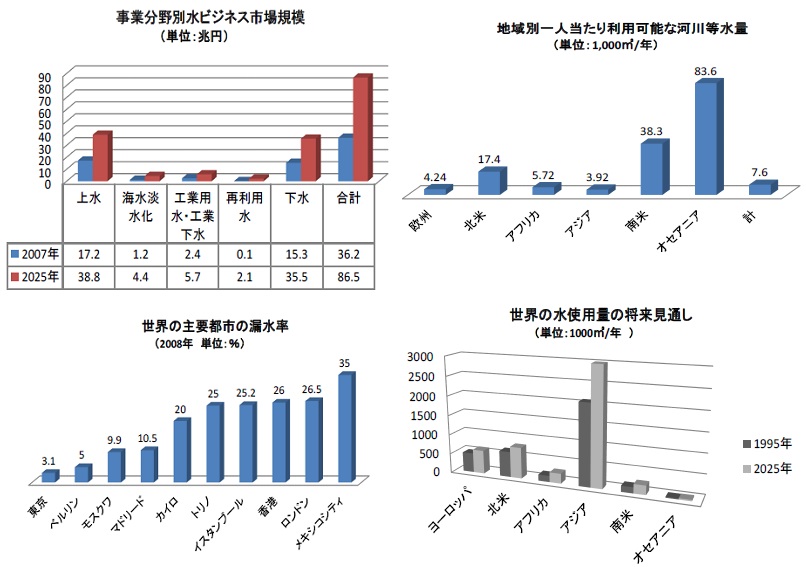

次に日本人に馴染みが薄い水市場の見通しを考える。その世界的な市場規模は36兆円から2025年には86兆円の2倍強に膨らむ見通しだ。これは飲み水に苦しむ発展途上国が多い点、海水を淡水化する技術が進歩してきたとはいえ世界の水は約97%が海水で、残りが飲み水・農業・工業として利用できる淡水という歪な割合である点も大きい。この3%を巡って水戦争が起きるのではと考えられている。

また、地域により河川の水量が大きく異なり、オセアニア・南米以外は非常に乏しい。そのため、特に経済発展が著しく水使用量が激増する見通しのアジア圏で、水ビジネスは大きく発展するはずだ。ただし、先見性のある市場なのだが、アメリカ国家情報長官室でも2040年に深刻化すると言われており、まだ投資マネーが冷めている難点もある。

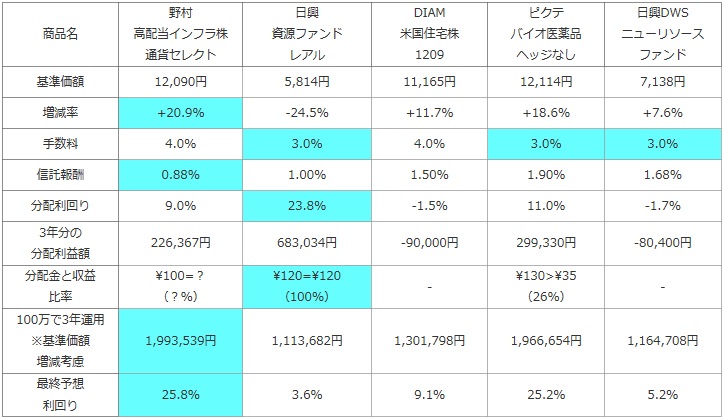

次に、他社の業種限定の海外株式型の投資信託(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%あるかも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する0.5%の費用

| 商品名 | 野村 高配当インフラ株 通貨セレクト |

日興 資源ファンド レアル |

DIAM 米国住宅株 1209 |

ピクテ バイオ医薬品 ヘッジなし |

日興DWS ニューリソース ファンド |

|---|---|---|---|---|---|

| 基準価額 | 12,090円 | 5,814円 | 11,165円 | 12,114円 | 7,138円 |

| 増減率 | +20.9% | -24.5% | +11.7% | +18.6% | +7.6% |

| 手数料 | 4.0% | 3.0% | 4.0% | 3.0% | 3.0% |

| 信託報酬 | 0.88% | 1.00% | 1.50% | 1.90% | 1.68% |

| 分配利回り | 9.0% | 23.8% | -1.5% | 11.0% | -1.7% |

| 3年分の 分配利益額 |

226,367円 | 683,034円 | -90,000円 | 299,330円 | -80,400円 |

| 分配金と収益 比率 |

\100=? (?%) |

\120=\120 (100%) |

- | \130>\35 (26%) |

- |

| 100万で3年運用 ※基準価額 増減考慮 |

1,993,539円 | 1,113,682円 | 1,301,798円 | 1,966,654円 | 1,164,708円 |

| 最終予想 利回り |

25.8% | 3.6% | 9.1% | 25.2% | 5.2% |

上図で「日興・DWS・ニューリソース・ファンド」を比較したが、基準価額は1年前の2012年3月から7%と小幅な上昇に留まっている。他の業種特定した株式型投信と比較すると、何とも物足りない数字だ。基準価額の上昇を抑えた分を分配金に回したのかと思いきや、年1回の分配金も0円と、ますます物足りない。その割にはファンドマネージャーの手数料になる信託報酬が安価なわけでもなく、手数料も3%は他投信と横並びではあるが、ノーロード(手数料無料)の投信も増えてきたことを考えれば、決して安価なわけではない。基準価額の増減と分配金に諸経費を差し引いた最終予想利回りは、5.2%と他投信に明らかに劣る数値だ。数字を見ると完全に魅力に欠けると言っても差し支えがない。

最後に結論だが、投資しているマーケット自体は魅力的だが、この数字では、これからの購入をオススメするわけにはいかない。やはりマーケットが見据える先が、先を行き過ぎていて他の投資家が未だに興味を持てていないのだろう。特に、この投信は株式に投資しているため、水・代替エネルギー・農業に関連する企業の株価が上昇しないとことには厳しい。アメリカの株式トレーダーが動かない限りは、この投信のパフォーマンスが一気に上昇するのも夢物語でしかない。とりあえず名前だけ覚えておいて、ニュースなどで米国の株式マーケットで水関連が上昇しているのを知ってからでも購入は遅くないだろう。やはり、現段階では今からの購入は薦められそうにない。