野村エマージング債券投信 (ブラジルレアルコース) 毎月分配型(エマブ毎)/ T&Dアセットマネジメント

- オススメ度:

- 運用会社:

- T&Dアセットマネジメント

- 商品名:

- 野村エマージング債券投信 (ブラジルレアルコース) 毎月分配型(エマブ毎)

- 地域/決算:

- 海外 / 年12回(毎月分配型)

- 対象資産:

- 債券

- 基準価額:

- 7,048円(2012年10月26日付け)

- 手数料:

- 3.0%(申込手数料 ※野村證券) 0.80%(信託報酬)

野村エマージング債券投信レアルは減配の流れと純資産が既に先細りで?

この投信は、エマージング債券(格付けの低い新興国の債券・社債など)に投資して、その売買益や利子収入を元に分配金を出している。さらにブラジル通貨レアルで為替ヘッジをすることで、為替益・為替プレミアムで利益を上乗せしている。ちなみに、レアルだけではなく豪ドル・南アフリカランドの他、メキシコペソ・トルコリラといった少しマイナーな通貨に加えて、代替通貨として金(ゴールド)価格でヘッジした商品まで存在している。さて、過去1年の分配金履歴では毎月120円~140円を出している。現在は120円で、140円から随時減配されてきた。状況は芳しくは無さそうだ。

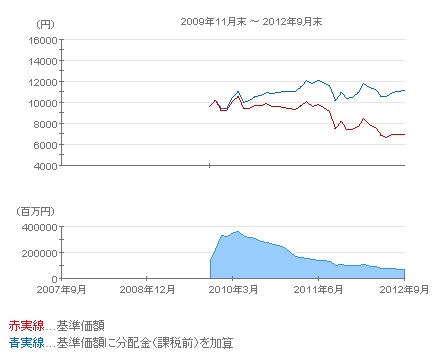

基準価額だが2009年の設定来、気持ちの良いくらいに下落を続けている。特に2011年後半の欧州債務問題の際に20%近く下落し、そこから戻る気配は見られずに、米国・中国経済失速などの景気悪化途中でも下落している。もちろん世界経済の影響だけでなく、その間にレアルが対円でも対ドルでも10%以上のレアル高が進行したのも大きなマイナス要因であっただろうが。。。累積投資額(分配込みの基準価額)でも伸び切れず、冒頭でも述べた減配をしている以上は、勢いが鈍化するのは確実だ。

純資産は、さすがに野村の販売力は凄まじく、一気に3,000億円まで増加していったが、その後は即座に息切れして、現在の700億円まで減少傾向に歯止めがかからない。このまま減少していくようなら、やはり重ねての減配が視野に入ってくる。

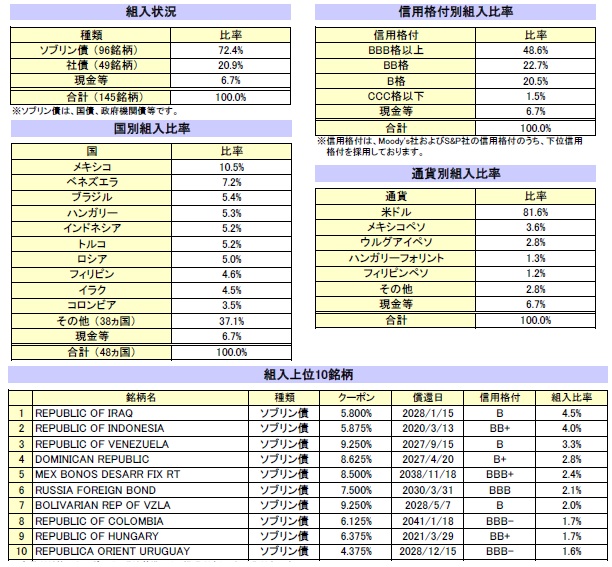

この投信が投資対象としている債券だが、ソブリン債(国債・政府機関債)が8割を占め、残りの大半を社債が占める。格付けの平均もトリプルBかダブルBが予想され、これらは他社ハイ債型投信と大きな差異は無い。差異があるのが国別比率で、トップが他社のようにロシアではなくメキシコ、次いで高いのがブラジルではなくベネズエラという点がある。さらに、他社では見かけないハンガリーの比率が高めというのも珍しく特色といえそうだ。

個別の銘柄でもイラク国債がトップと他社に無い特色を見せている。米軍の撤退から数年が経過し政治情勢が安定し始めてはいるが、以前としてテロ・宗派対立による暴動が続いている。これから徐々に安定はしていくのだろうが、さすがに構成銘柄のトップに持ってくるとは。。。次位以降は、インドネシア・ベネズエラの国債が並ぶ。

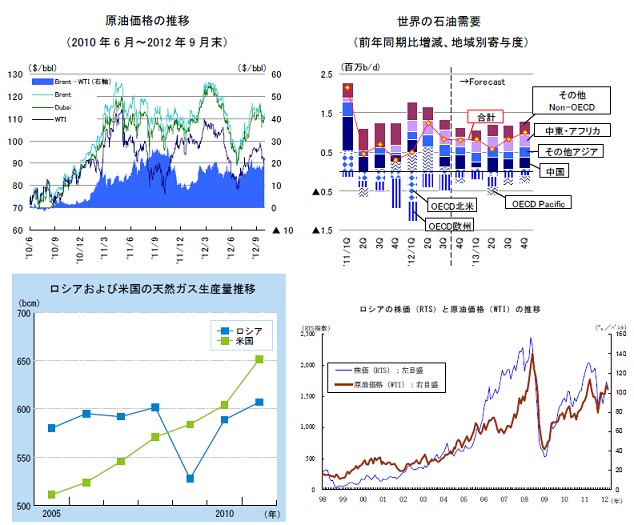

資源国の国債への投資比率が高いため、資源の見通しを記述する。まず原油価格は2011年後半の欧州問題、2012年春の中国経済失速時に下落している。左図右上の通り当該時期に各地方の需要が後退している。ただし、実態的な需要ではなく投機マネーで価格の50%前後が左右される。特に原油は中東諸国の政治情勢(先般の欧米のイランへの経済制裁等)でも大きく動き不安定極まる。

その原油・天然ガスに依存するロシアだが、図の右下の通り株価と原油価格が連動するほど依存している。資源がある限りは磐石にも思えるが、ロシア単体で見ると天然ガス生産量は米国に抜かれている。これはシェールオイル革命(シェール層からオイルを抽出する技術が進展しガス価格と相まって採算がとれるようになり生産量が急増)もあり厳しい状況にある。前述のGAZPROMも危機感を表して値下げに走るなど、情勢を読むのは非常に難しい。。。

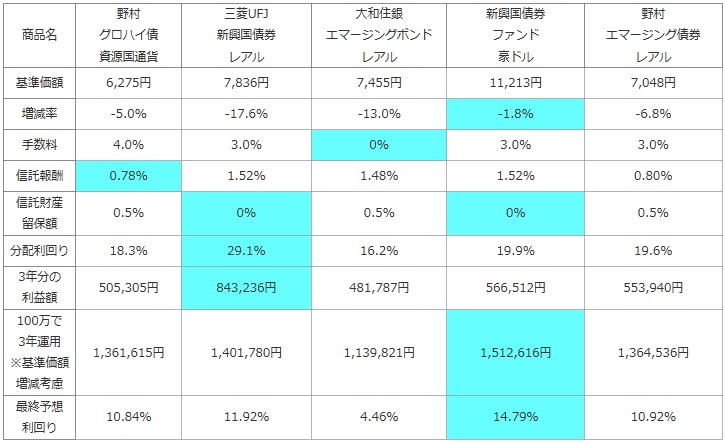

次に、他社の新興国ハイイールド債型の投資信託(純資産ランキングで上位)と、基準価額・手数料・信託報酬・利益・分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で現在の基準価額がマイナス5%の場合、1年後・2年後・3年後も5%ずつ減額するとすると、3年分の分配金を足すと元金の100万円を超えているか否か?」※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 野村 グロハイ債 資源国通貨 |

三菱UFJ 新興国債券 レアル |

大和住銀 エマージングボンド レアル |

新興国債券 ファンド 豪ドル |

野村 エマージング債券 レアル |

|---|---|---|---|---|---|

| 基準価額 | 6,275円 | 7,836円 | 7,455円 | 11,213円 | 7,048円 |

| 増減率 | -5.0% | -17.6% | -13.0% | -1.8% | -6.8% |

| 手数料 | 4.0% | 3.0% | 0% | 3.0% | 3.0% |

| 信託報酬 | 0.78% | 1.52% | 1.48% | 1.52% | 0.80% |

| 信託財産 留保額 |

0.5% | 0% | 0.5% | 0% | 0.5% |

| 分配利回り | 18.3% | 29.1% | 16.2% | 19.9% | 19.6% |

| 3年分の 利益額 |

505,305円 | 843,236円 | 481,787円 | 566,512円 | 553,940円 |

| 100万で 3年運用 ※基準価額 増減考慮 |

1,361,615円 | 1,401,780円 | 1,139,821円 | 1,512,616円 | 1,364,536円 |

| 最終予想 利回り |

10.84% | 11.92% | 4.46% | 14.79% | 10.92% |

上図で「野村のエマージング債券投信レアル」を比較したが、まず基準価額のマイナス幅に関しては他社投信、特にレアルで為替ヘッジしている投信よりも小さく優秀だ。基準価額を削っていないが、分配利回りも高く他社にヒケはとらない。しかし、冒頭でも述べた通り、数ヶ月ごとに減配が繰り返されるようでは、この分配利回りも維持できるかは大いに疑問ではある。計算上は分配金を維持できるとすれば、10%前後の予想利回りをキープできる算段ではある。ちなみに、手数料は3%と安価ではないが、信託報酬は比較的安価な設定になっている。

最後に結論だが、現段階での数字は優秀に見えるが、度重なる減配の流れと純資産が700億円まで萎んで既に先細りになっていることから、今からの購入には相当に慎重を期すのが賢明だ。ここからの挽回は困難であろう。ただし、市場環境自体は良好であり、他社と異なる特色のある銘柄構成でもあるため、上手く型に嵌れば爆発力のある伸びを見せる可能性はある。現状では、その傾向は見られないが。。。また、現在保有中の人は、分配金が減額され続けるか、もしくは分配金は維持しているが、それ以上に基準価額を削っている傾向が見られれば乗り換えを検討するのが妥当だろう。