損保ジャパン・グリーン・オープン 愛称:ぶなの森/ 損保ジャパン・アセットマネジメント

- オススメ度:

- 運用会社:

- 損保ジャパン・アセットマネジメント

- 商品名:

- 損保ジャパン・グリーン・オープン 愛称:ぶなの森

- 地域/決算:

- 日本 / 年1回

- 対象資産:

- 株式

- 基準価額:

- 9,006円(2013年5月9日付け)

- 手数料:

- 0%(申込手数料 ※第一生命) 1.50%(信託報酬)

損保ジャパン・グリーン・オープンはパフォーマンスよりも?

この投信は、日本企業の中でも環境対策に積極的で、比較的割安な企業の株式に投資し、その配当や売買益等で運用している。こういった投資方針はSRI(社会的責任投資)と呼ばれ、CSR(企業の社会的責任)に積極的な企業に投資することで、間接的に環境問題等の解決にも投資できるメリットがある。さて、過去の分配金履歴を振り返ると、2008年から2012年まで0円であった。ただし、2007年には1,200円という高額な分配金を出していた。

まず基準価額だが、環境に対する株式市場の注目度アップなどということはなく、全体の株高基調に引っ張られる形で、2012年末から上昇している。ただ、その上昇幅は他社の同型投信よりも小さく、ベンチマークであるTOPIX(東証株価指数)に連動しているだけで、取り立てて、この投信が優れているわけではないことが分かる。

純資産も他社と同様で、ほぼ基準価額と連動している。近年を見ると投資家が追加購入して口数が増加しているわけでは無く、長期投資の名目で保有を続けている人が大半のようだ。

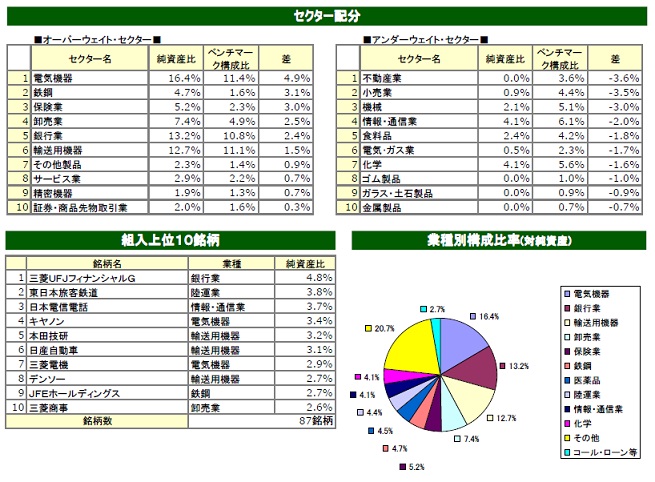

この投信が組み入れている株式銘柄だが、業種別では電機機器が16%とトップで、次いで銀行・輸送用機器が10%前後で続く。業種だけでは一概には言えないが、電気機器・輸送用機器は円安の恩恵による業績回復期待で株価上昇が期待でき、銀行は日銀の金融緩和で株価上昇が期待される。実際に、この投信がオーバーウェイト(買い)だと判断しているのは電気機器・鉄鋼で、アンダーウェイト(売り)だと判断しているのが不動産・小売が筆頭となる。超長期でインフレが起きると考えると、不動産は買いのはずだが。。。

個別銘柄に目を向けると、投資比率トップは三菱東京UFJ、次いでJR東日本・NTTが続く。三菱UFJは投資比率が上がってきたが、JR東日本・NTTは2011年から据え置きの銘柄だ。

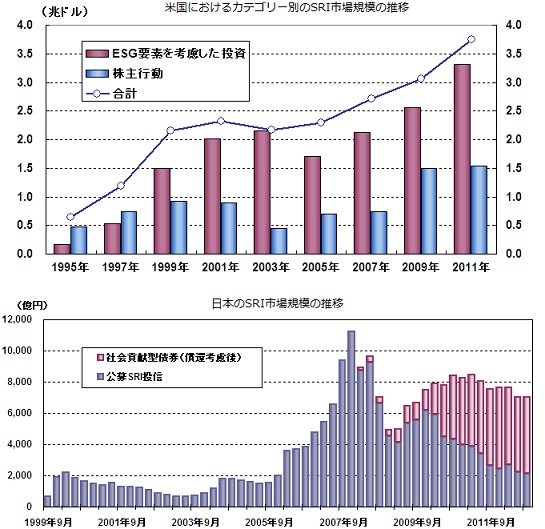

この投信も含まれるSRIファンド(社会的責任投資に則った投信)の現状だが、先遣する米国市場での増加数は2005~2007年はサブプライム問題・リーマンショック等で落ち込んだが、その後は再び増加傾向にあり、2007年時の1.5倍まで市場規模が膨らんでいる。これは米国の株主は日本よりも配当等の要求が高く「物いう株主」と呼ばれるが、株主行動でもCSRに関しての株主提案等が増加しているのも要因といえる。利益・儲けもさることながら、環境問題等に投資で一石を投じているといえよう。

一方で日本はというと、完全に頭打ち感が出ているのが現状だ。特に、ファンド・投信でSRI型のものは右肩下がりで減少している。これも国民性なのかもしれないが、証券会社・委託会社・銀行としても日本人には取り入れにくいと考えて、新規設定しなくなったのだろう。こと日本に関しては、このSRIタイプの投信は厳しそうだ。

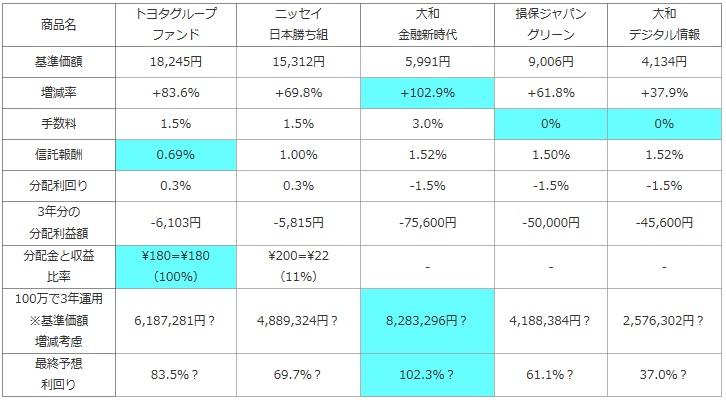

次に、他社の日本株で特定業種に投資する投信(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%かも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | トヨタグループ ファンド |

ニッセイ 日本勝ち組 |

大和 金融新時代 |

損保ジャパン グリーン |

大和 デジタル情報 |

|---|---|---|---|---|---|

| 基準価額 | 18,245円 | 15,312円 | 5,991円 | 9,006円 | 4,134円 |

| 増減率 | +83.6% | +69.8% | +102.9% | +61.8% | +37.9% |

| 手数料 | 1.5% | 1.5% | 3.0% | 0% | 0% |

| 信託報酬 | 0.69% | 1.00% | 1.52% | 1.50% | 1.52% |

| 分配利回り | 0.3% | 0.3% | -1.5% | -1.5% | -1.5% |

| 3年分の 分配利益額 |

-6,103円 | -5,815円 | -75,600円 | -50,000円 | -45,600円 |

| 分配金と収益 比率 |

\180=\180 (100%) |

\200=\22 (11%) |

- | - | - |

| 100万で3年運用 ※基準価額 増減考慮 |

6,187,281円? | 4,889,324円? | 8,283,296円? | 4,188,384円? | 2,576,302円? |

| 最終予想 利回り |

83.5%? | 69.7%? | 102.3%? | 61.1%? | 37.0%? |

上図で「損保ジャパン・グリーン・オープン」を比較したが、基準価額は1年前の2012年の5,565円から、2013年現在の9,006円まで60%の上昇を果たしている。前述の基準価額の項でも記述したが、ベンチマークにTOPIXを採用しており、トピックスも同程度の上昇をしている。優秀な数字ではあるが、他社の日本株式のセクター限定の投信と比較すると、そのパフォーマンスは明らかに見劣りする。信託報酬も1.5%と決して安価ではないが、購入時の手数料が0%と安価だ。分配利回りは分配金が0円のため諸経費の分だけマイナスになっている。他社投信と同様に、利益では分配金ではなく基準価額の上昇が全てといっていい。最終予想利回りでは、基準価額の上昇で60%という数字になっているが、これが2014年以降も継続するとは考えない方が賢明だろう。トピックスと連動している点からも、今からの購入となると、よくて10%、悪ければマイナスか元の水準近くまでの下落もあり得る。

結論としては数字だけ見れば、基本的には他社の日本株(セクター限定)の投信の方がオススメだ。TOPIXと連動しているなら、TOPIX連動型の投信やETFを購入すれば十分だ。しかし、もしもSRI投資という主目的に同意できるのであれば悪くはない。それなら主目的は投資を通じた社会貢献であり、普通に考えれば、社会貢献型の投信などはパフォーマンスが著しく悪い(マイナスか赤字)が通例である中、トピックスと連動したパフォーマンスが出るなら利益が出る可能性が十分にあるためだ。社会貢献的な視点を持ちながらも、利益も相応に出したいなら、やはり悪くはない投信といえそうだ。