みずほ 好配当日本株オープン/ 損保ジャパン・アセットマネジメント

- オススメ度:

- 運用会社:

- 損保ジャパン・アセットマネジメント

- 商品名:

- みずほ 好配当日本株オープン

- 地域/決算:

- 日本 / 年4回

- 対象資産:

- 株式

- 基準価額:

- 6,680円(2013年3月25日付け)

- 手数料:

- 3.0%(申込手数料 ※みずほ銀行) 1.10%(信託報酬)

みずほ 好配当日本株オープンは今からの購入となるとさすがに!

この投信は、日本株のうち株価に対して配当が大きく(予想配当利回りが高い)、業績・保有資産などに対して株価が割安だと判断される日本株に投資し、その配当や売買益等で運用している。みずほの冠が付いているだけあってか"みずほ株"への投資比率は高く、自社の株式が割安だと判断している点は非常に興味深い。さて、過去の分配履歴では、2013年現在は年4回のうち2回を25円、残2回を50円としている。ただ、2010年には100円、2009年は200円もあった。

まず基準価額だが、長らく5~6千円を右往左往してきたが、2012年末からの株高基調に乗って上昇している。チャートだけ見ると、2009年来の高値を抜いており、売り時も近いといえる。累積投資額(分配込みの基準価額)でも1万円を超え、設定来で保有している人も含み益があり良い頃合か。

一方で純資産の減少は止まらない。他の国内株式型の投信が分配無しの中で、この投信は年4回とはいえ分配しているのみ影響している。このままでは減配・分配なしもあり得る水準が近そうだ。

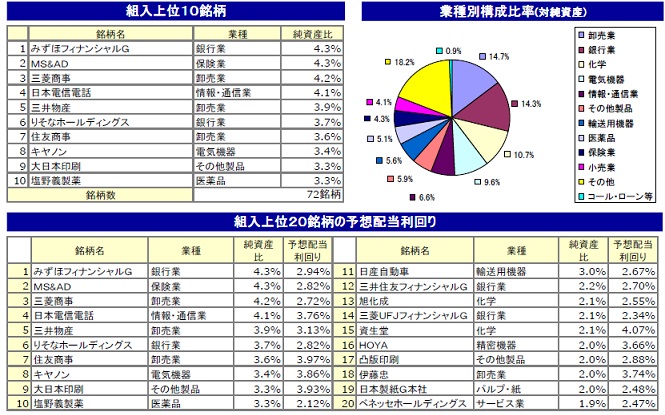

この投信が組み入れている株式だが、まず業種別では商社等が含まれる卸売業、みずほ銀行・三井住友FGが含まれる銀行業がツートップだ。少し差が開いて化学・電気機器が続いている。

投資比率が高い個別銘柄を見ると、販売会社であるみずほ銀行を中核とする「みずほFG」がトップで、運用会社である損保ジャパンアセットの母体である「MS&AD」が続く。両社ともに業績・保有資産から見れば割安であり、特に持ち合いで保有する株式の評価損が長らく響いていたが、それも現在の株高で回復しているのも良い。しかし、株価を上昇させる今後の成長力では疑問符が付く。海外進出・新しいマーケットの創出が無ければ、この投信には配当でしか貢献できない銘柄といえよう。

今後の見通しだが、2012年から2013年春まで日銀の金融緩和・自民党への期待で株価は上昇した。この投信を含めて国内株式型の投信もも流れに乗り、総じて上昇を果たしている。ただし、例年の傾向から踏まえて春~夏にかけては、米系のファンドの売りも重なり株価が低迷する傾向が強い。さらに、降っては沸いて出る欧州の債務問題もある。これからは下落に注意すべき局面にあるといえる。

また、近10年の世界経済の成長の旗印だったBRICsが冴えない。人件費の高騰で相次ぐ外資系企業の撤退で成長に陰りが見える中国、低成長にも関わらず物価が上昇するスタグフレーションに入りつつあるブラジル、資源以外のビジネスが一向に成長しないロシア、雁字搦めの規制とカースト制度の問題が燻り続け低成長に陥ったインドと、どの国を見渡しても厳しい状況だ。先進国の金融緩和で溢れたマネーが日本に流れるのも理解できるが、日本も少子高齢化・製造業の輸出依存という根本的な問題は解決されておらず投資にも限度がある。今後は上よりも下を意識した方が賢明だろう。

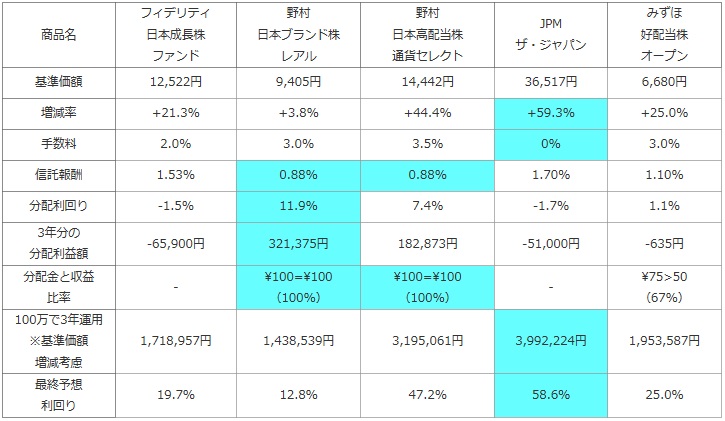

次に、他社の日本株型の投資信託(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%あるかも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | フィデリティ 日本成長株 ファンド |

野村 日本ブランド株 レアル |

野村 日本高配当株 通貨セレクト |

JPM ザ・ジャパン |

みずほ 好配当株 オープン |

|---|---|---|---|---|---|

| 基準価額 | 12,522円 | 9,405円 | 14,442円 | 36,517円 | 6,680円 |

| 増減率 | +21.3% | +3.8% | +44.4% | +59.3% | +25.0% |

| 手数料 | 2.0% | 3.0% | 3.5% | 0% | 3.0% |

| 信託報酬 | 1.53% | 0.88% | 0.88% | 1.70% | 1.10% |

| 分配利回り | -1.5% | 11.9% | 7.4% | -1.7% | 1.1% |

| 3年分の 分配利益額 |

-65,900円 | 321,375円 | 182,873円 | -51,000円 | -635円 |

| 分配金と収益 比率 |

- | \100=\100 (100%) |

\100=\100 (100%) |

- | \75>50 (67%) |

| 100万で3年運用 ※基準価額 増減考慮 |

1,718,957円 | 1,438,539円 | 3,195,061円 | 3,992,224円 | 1,953,587円 |

| 最終予想 利回り |

19.7% | 12.8% | 47.2% | 58.6% | 25.0% |

上図で「みずほ 好配当日本株オープン」を比較したが、まず基準価額は1年前の2012年3月の5,343円から25%程度は上昇している。他の債券・リート型の投信と比較すれば上出来とも呼べる水準ではあるが、同じく1年前からでトピックス・日経平均も同様に20%以上の上昇をしている点を鑑みれば、特に素晴らしい数字ではないといえる。また、他の日本株式型の投信では、高金利通貨で為替ヘッジすることで利益を上乗せしているものや、新興市場に投資しているものもあり、それらと比較すれば上昇幅は見劣りする。また、手数料の3%は安価ではないが、他社と比較すれば許容できる。

そして、分配利回りだが、現在の上昇した基準価額で計算すると1.1%と無いに等しい水準で、かつ手数料などを考慮するとマイナスになる可能性すらある。その分配金の中身を運用報告書で確認しても、分配金2回の合計75円のうち50円は収益で、25円は資産を削って赤字で分配金を出している。分配金の質はイマイチだが、基準価額の上昇の後押しがあり、最終予想利回りは計算上は25%となった。しかし、前述した通り今後は下落に備える場面だ。良くて5~10%、悪ければマイナス20%までは覚悟した方がいいだろう。

結論としては、特に指数よりも大幅に上昇しているわけでもなく、構成されている銘柄にも特筆すべきオススメ点がない投信といえる。2013年春以降は下落も相当に警戒すべき水準であり、今からの購入は微妙なところだ。日経平均で14,000円、15,000円と伸びていくには、日銀の金融緩和と安倍政権の成長戦略に加えて更なる材料が必要だ。更なる上昇を狙って購入するにしても、それを見極めてからの購入では遅くはないはずだ。