アジア・オセアニア債券オープン(毎月決算型)/ 岡三アセットマネジメント

- オススメ度:

- 運用会社:

- 岡三アセットマネジメント

- 商品名:

- アジア・オセアニア債券オープン(毎月決算型)

- 地域/決算:

- オセアニア / 年12回(毎月)

- 対象資産:

- 債券

- 基準価額:

- 8,902円(2012年7月6日付け)

- 手数料:

- 3.0%(申込手数料 ※岡三証券) 1.10%(信託報酬)

アジア・オセアニア債券オープンは数字は弱いが爆発力に賭けるのも一興!

この投信は、アジア・オセアニアの債券(国債、州政府債など)で運用して分配金を出している。その比率は、オーストラリアが80%でアジアに20%、ほぼオーストラリアが大半を占める。そのため、今回は他社の豪ドル債型の投信と比較した。ただし、その純資産額は500億円程度で、他の投信の3分の1、短期豪ドル債との比較では20分の1と大きな差がある。分配金の過去1年の履歴は、毎月100円を出している。

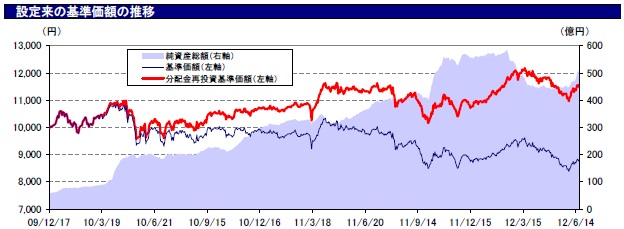

基準価額は他社とは若干異なる動きをしている。特に2011年後半の欧州債務懸念の際にも、一旦は上昇を見せる強さがあった。また、2012年の春早々に、他社は回復し切れていない中で、分配金再投資基準価額でピークになっている点も強さの現れか。

純資産も、他社とは異なった動きを見せている。基準価額と同様に2011年後半にピークを迎え、さすがに一旦は豪ドルの急下落もあって減少したが、現在は早々に復調基調に入っている。

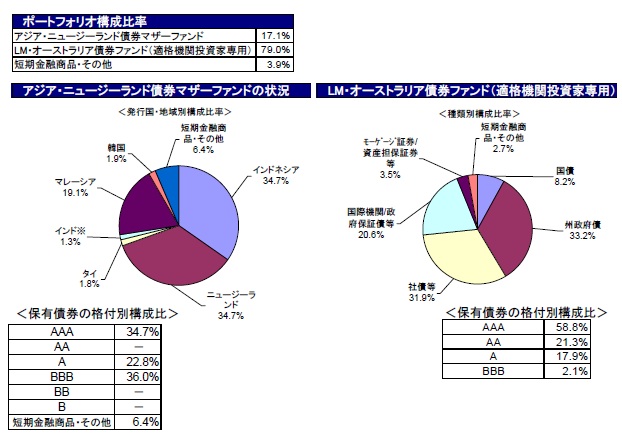

投資している銘柄の構成比率は、冒頭でも述べた通りオーストラリアが80%、アジアが20%を占める。そのオーストラリアは、実際にはLMオーストラリア債券ファンド(機関投資家用)に投資しているだけだ。アジアもアジア・NZ債券ファンドに投資している。

そのオーストラリアの構成は、州債・社債の比率が高く特別に珍しい構成ではない。アジアの構成は、インドネシア・ニュージーランド・マレーシアの比率が高いが、所詮は全体の20%のうちの20%、全体では4%程度しかない。ほぼオーストラリアの経済情勢に多大な影響を受けると考えて良い。

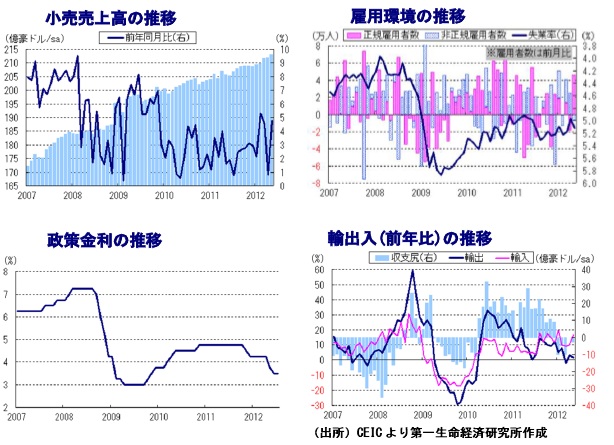

その豪州経済だが、小売売上高は成長スピードに緩急はあるが、2007年から増加傾向にある。第一生命の言葉を借りると、日用品の売上高は頭打ちだが、デパートや外食関連が伸びており、さらに利下げ効果で住宅・自動車などの購入意欲も高まっているようだ。ただ、雇用環境は未だ回復し切れておらず、2007,2008年の水準には程遠い。雇用が回復すれば本格的な復活といえるか。

もちろん、豪州経済が良好なのは、この投信にとって好材料だ。しかし、欧州債務懸念・中国経済の失速という外部環境次第で状況は大きく変わる。特に、中国はオーストラリアの輸出先の20%を占めており影響は大きい。中国の主要な取引先が欧州のため、やはり欧州が鎮まらないことには。。。

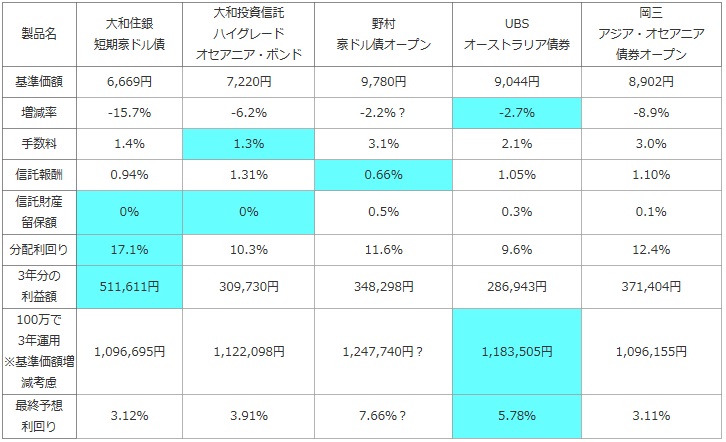

次に、他社の豪ドル債の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益額、分配利回り等を比較した。「分配金-手数料-信託報酬-信託財産留保額 = 利益額」

最後に、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%で現在の基準価額が1万円とすると、1年後も2年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 製品名 | 大和住銀 短期豪ドル債 |

大和投資信託 ハイグレード オセアニア・ボンド |

野村 豪ドル債オープン |

UBS オーストラリア債券 |

岡三 アジア・オセアニア 債券オープン |

|---|---|---|---|---|---|

| 基準価額 | 6,669円 | 7,220円 | 9,780円 | 9,044円 | 8,902円 |

| 増減率 | -15.7% | -6.2% | -2.2%? | -2.7% | -8.9% |

| 手数料 | 1.4% | 1.3% | 3.1% | 2.1% | 3.0% |

| 信託報酬 | 0.94% | 1.31% | 0.66% | 1.05% | 1.10% |

| 信託財産 留保額 |

0% | 0% | 0.5% | 0.3% | 0.1% |

| 分配利回り | 17.1% | 10.3% | 11.6% | 9.6% | 12.4% |

| 3年分の 利益額 |

511,611円 | 309,730円 | 348,298円 | 286,943円 | 371,404円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,096,695円 | 1,122,098円 | 1,247,740円? | 1,183,505円 | 1,096,155円 |

| 最終予想 利回り |

3.12% | 3.91% | 7.66%? | 5.78% | 3.11% |

上図の通り「アジア・オセアニア債券オープン」の分配利回りは他社より高い。しかし、手数料・信託報酬は他社よりも高額な部類に入る。また、基準価額は2011年時から2012年でマイナス8%と他社より大きい。分配金こそ大きいが基準価額を削っている典型で、最終的な予想利回りでは3%と上図の中ではワーストだ。イメージとしては短期豪ドル債に近く、実は利益は出ていないパターンだ。

上図には無いが、分配金再投資基準価額の1年の騰落率では、短期豪ドル債のマイナス7%は置いておいて、他投信と同様にマイナス3%程度には健闘している。分配金込みの伸びは大きくは鈍っていないようだ。

最後に結論だが、数字面では強くオススメできそうにない。ただし、インドネシア・マレーシアといった今後の爆発力がある国も含まれており、オーストラリアに加えて、それらを含めたアジアの経済情勢次第ではパフォーマンスの向上の可能性もある。その可能性に賭けて購入するのはおもしろいかもしれない。あくまで、おもしろいというレベルで、資産運用の配分(アセットアロケーション)は低めにするのが賢明だろう。

また、欧州債務懸念の際にも強い動きを見せたことから、当面は完全なる解決の道が無い欧州を鑑みて、他の豪ドル債のような急激な下落を免れるために購入するという考え方もあろう。