みずほ豪ドル債券ファンド(愛称:コアラの森)/ みずほ投信投資顧問

- オススメ度:

- 運用会社:

- みずほ投信投資顧問

- 商品名:

- みずほ豪ドル債券ファンド(愛称:コアラの森)

- 地域/決算:

- オセアニア / 年12回(毎月)

- 対象資産:

- 債券

- 基準価額:

- 7,676円(2012年7月6日付け)

- 手数料:

- 2.1%(申込手数料 ※みずほ銀行) 1.31%(信託報酬)

みずほ豪ドル債券ファンド(コアラの森)は他社と比較するほどに・・・?

この投信は、豪ドル建てでオーストラリアの国債、州政府債、事業債に投資して分配金を出している。高格付けの債券が投資対象だが、短期豪ドル債・UBSオーストラリア債券等とは異なり、シングルAやトリプルBのリスクが高めの債券にも投資している。純資産額は2200億円程度で、豪ドル債型の投資信託の中では三井住友の豪ドル債と並んで5番手の規模となる。

現在、分配金は毎月(年12回)で60円を出している。2010年から70円をキープしていたのだが、2012年3月から60円に減額された。他社の豪ドル債型の投信が粘っている中で、我慢し切れなかったか。。。

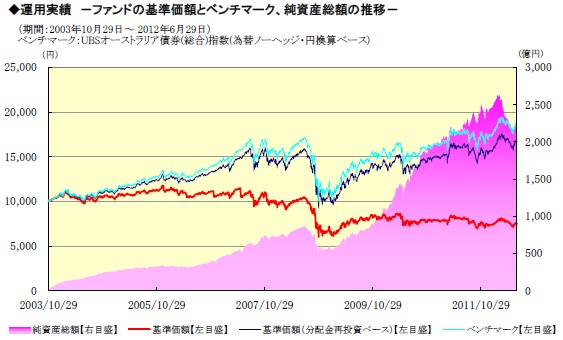

まず基準価額だが、他社よりも上下動が少なくマイナス幅が小さい。1年前の基準価額から4%しか下落しておらず、短期豪ドル債の15%下落、三井住友の10%下落とは比較にならない。分配金を減らしてでも、基準価額の安定に努めたのかもしれない。分配金再投資後の基準価額は、他社同様に2011年後半から伸び悩んだが、近々では反発している。分配金が戻る可能性もあるか。。。

純資産は、他社同様にストップし減少傾向に入っているが、この投信は、みずほ銀行の投信人気ランキングにランクインしている時もあり、今後の増加も多少は期待できる。

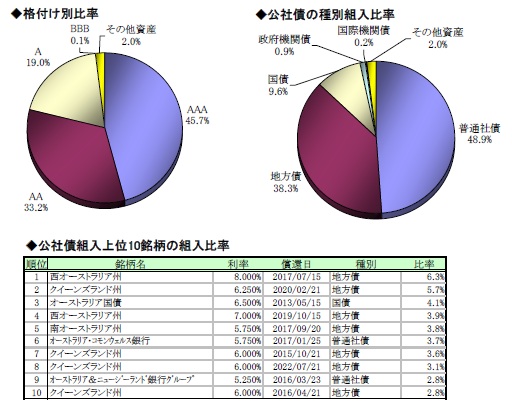

投資している構成銘柄の比率を見ると、トリプルAの債券の比率が低く、シングルAの債券の比率が高い。新興国債券ほどではないが、リスクが高めの債券にも積極的に投資しているようだ。債券の種別でも地方債(州債)よりも社債の比率がトップになっている点も他社とは異なる特徴だ。

ただし、上位の構成銘柄を見ると、他社の豪ドル型債券と大きくは異ならない。基本的には鉱業の他にグレートバリアリーフなどの観光業も盛んなクイーンズランド州の州債などは、他社でも組み入れられている。上位にある唯一の社債であるオーストラリアウェルス銀行も、オーストラリア初の銀行で、トップシェアを誇っており、こちらも他社投信に存在している。この下に多くの社債が投資比率が低めに分散されて存在しているのだろう。

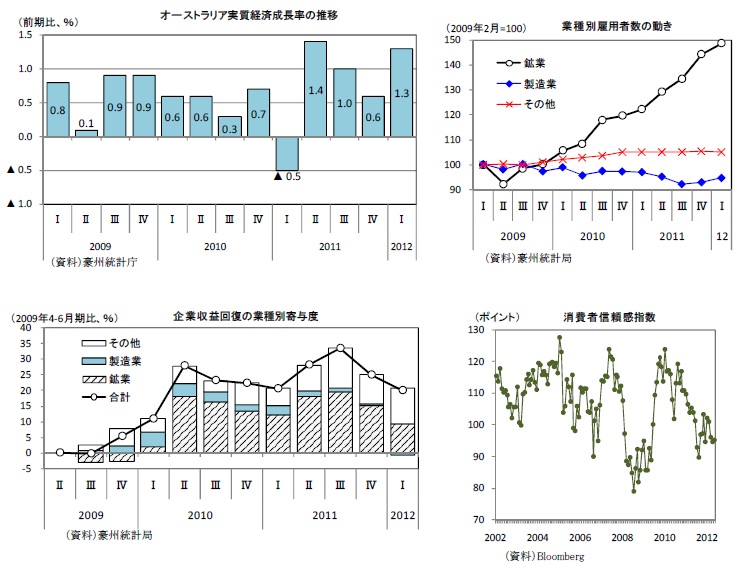

今後の見通しだが、基本的に大半のアナリストは豪州経済は好調維持という見方だ。GDP成長率でも大洪水があった時期を除けば悪くない数字だ。豊富な資源を背景に、鉱山開発計画などの鉱業の拡大によって、今後数年間は好調だと考えられる。

一方で、一抹の不安として鉱業への依存度が高い点がある。企業収益回復の寄与度でも鉱業が大半を占め、雇用者数でも鉱業のみ大きく増加しており、他の業種は横バイになっている。

鉱業が中心となって経済を支えている中で、鉱業は中国の資源需要に支えられている感もある。中国経済の減速感が明らかになった今、鉱業にも若干の不安がある。欧州債務問題などもあり、消費者の消費マインドは低く、完全に安心しきることはできない状況だ。

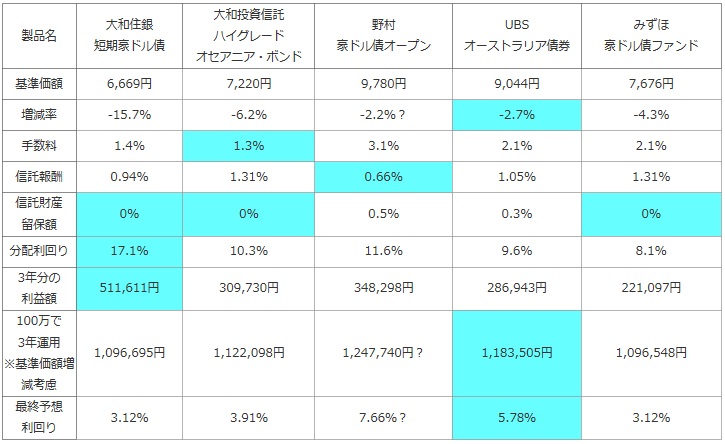

次に、他社の豪ドル債の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、分配利回り、100万円分を3年運用した際の運用結果も比較した。計算式は下記で分配金は変動しないと考える。

「分配金-手数料-信託報酬-信託財産留保額 = 利益額」※信託財産留保額は解約時に発生する解約金

最後に、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は以下

「前年比で基準価額がマイナス5%で現在の基準価額が1万円とすると、1年後は9,500円(10,000×95%)、2年後は9,025円(9,500円×95%)、3年後は・・・と減少すると仮定する。3年後の基準価額に、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 製品名 | 大和住銀 短期豪ドル債 |

大和投資信託 ハイグレード オセアニア・ボンド |

野村 豪ドル債オープン |

UBS オーストラリア債券 |

みずほ 豪ドル債ファンド |

|---|---|---|---|---|---|

| 基準価額 | 6,669円 | 7,220円 | 9,780円 | 9,044円 | 7,676円 |

| 増減率 | -15.7% | -6.2% | -2.2%? | -2.7% | -4.3% |

| 手数料 | 1.4% | 1.3% | 3.1% | 2.1% | 2.1% |

| 信託報酬 | 0.94% | 1.31% | 0.66% | 1.05% | 1.31% |

| 信託財産 留保額 |

0% | 0% | 0.5% | 0.3% | 0% |

| 分配利回り | 17.1% | 10.3% | 11.6% | 9.6% | 8.1% |

| 3年分の 利益額 |

511,611円 | 309,730円 | 348,298円 | 286,943円 | 221,097円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,096,695円 | 1,122,098円 | 1,247,740円? | 1,183,505円 | 1,096,548円 |

| 最終予想 利回り |

3.12% | 3.91% | 7.66%? | 5.78% | 3.12% |

上図の通り「みずほ豪ドル債券ファンド」の分配利回りはワーストだ。2012年3月からの分配金の減額も響いているが、信託報酬の高さも際立っている。基準価額のマイナス幅も決して小さいわけではなく、1年前の2011年7月の基準価額が8,024円から現在まで4%程度の下落をしている。結果的に、最終予想の利回りでは他社に一歩劣る可能性が高い。

上図には無いが、累積投資額の騰落率でもマイナス2%で、短期豪ドル債のマイナス7%よりもマイナス幅は小さいが、UBSなどのマイナス1%程度よりもマイナス幅は大きい。

最後に結論だが、分配利回りもイマイチで、分配金も減額傾向にあり、基準価額のマイナス幅も小さくなく安定しているわけでもない。他社と比較するほどオススメはできそうにない。他社の豪ドル債型の投資信託の方がオススメだ。ただし、短期豪ドル債は純資産を削りまくって分配金を出しているだけで、実質は自分の運用資金が赤字になっている可能性が高い。それよりは数字上では運用益も出していそうなUBSの方を考えた方が良いだろう。

現在保有中の人は、一旦は分配金再投資の基準価額も反発しており、概ね増加傾向にあることから、もう少し様子見をしたいところだ。オーストラリアの経済情勢も好調を維持しているのも良い。ただし、パフォーマンスに満足できないなら、他の投信に思い切って乗り換えるのも手だ。