ハイグレード・オセアニア・ボンド・オープン 毎月分配型(愛称:杏の実) / 大和証券投資信託委託

- オススメ度:

- 運用会社:

- 大和証券投資信託委託

- 商品名:

- ハイグレード・オセアニア・ボンド・オープン 毎月分配型(愛称:杏の実)

- 地域/決算:

- オセアニア / 年12回(毎月)

- 対象資産:

- 債券

- 基準価額:

- 7,220円(2012年7月6日付け)

- 手数料:

- 1.3%(申込手数料 ※楽天銀行) 1.31%(信託報酬)

ハイグレード・オセアニア・ボンドは分配利回りこそ他社に一歩劣るが?

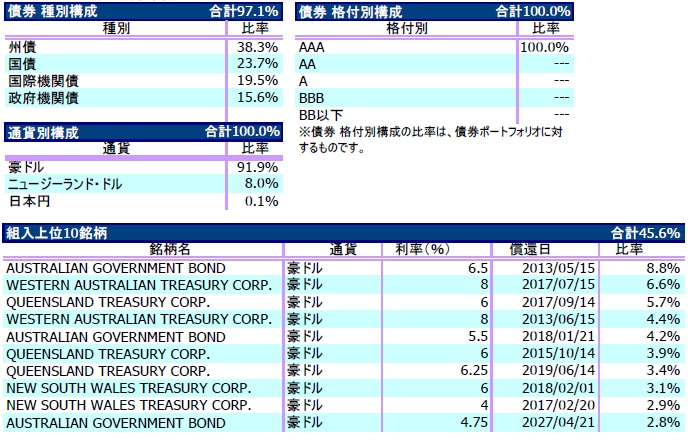

この投信は、オーストラリア・ニュージーランドの国債、州債、政府機関債の債券に投資する。短期豪ドル債オープンは格付けがダブルAまでを投資対象にするが、この投信はトリプルAのみを投資対象にしリスクは抑え目にしているようだ。純資産額は短期豪ドル債に次いで大きく投資家からの人気がある。

ちなみに愛称の杏の実とは、オーストラリア(Australia)のA、ニュージーランド(New Zealand)のNZでANZ(あんず)、実は分配金を指しているようだ。過去1年を振り返ると、分配金は毎月(年12回)で毎月70円を出している。2009年まで遡れば65円の時期もあったが、2011年2月から70円をキープしている。

まず基準価額だが、他の豪ドル債型の投信と同様に2009年から上下はあるが、緩やかに下落傾向にある。その一方で分配金再投資基準価額は順調に上昇を続けている。さすがに2011年後半の欧州債務危機がピークの時期には下落しているが、早々に切り返している。

純資産は増加傾向にあるが、さすがに増加に一服感が否めない。人気が一巡した感があり、これ以上の増加は厳しいか。。。

投資している構成銘柄の比率では豪ドルとNZドル建てと謳っている割りに、実際には豪ドルが92%で大半を占める。また、他社とは異なりリスクが高めの社債は少なく州債の比率が高いのも特徴的だ。

上位の組入銘柄の「AUSTRALIAN GOVERNMENT BOND」はオーストラリア国債、「WESTERN AUSTRALIAN TREASURY CORP」は1986年にオーストラリアの国家中央借り入れ機関として設立された西オーストラリア理財公社の債券だ。西オーストラリアの政府機関や地方自治体への投資を行っている。その他、クイーンズランド州の州債など、前述した通り州債の銘柄が目立つ。

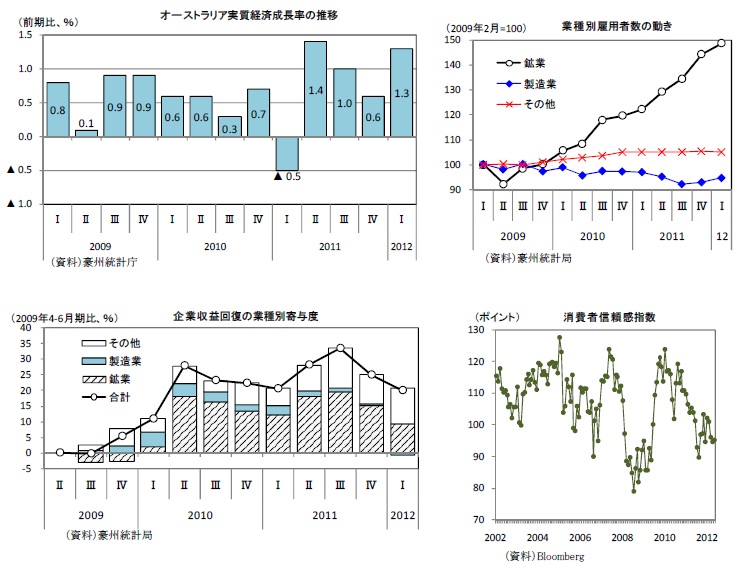

今後の見通しだが、基本的に大半のアナリストは豪州経済は好調維持という見方だ。GDP成長率でも大洪水があった時期を除けば悪くない数字だ。豊富な資源を背景に、鉱山開発計画などの鉱業の拡大によって、今後数年間は好調だと考えられる。

一方で、一抹の不安として鉱業への依存度が高い点がある。企業収益回復の寄与度でも鉱業が大半を占め、雇用者数でも鉱業のみ大きく増加しており、他の業種は横バイになっている。鉱業が中心となって経済を支えている中で、鉱業は中国の資源需要に支えられている感もある。中国経済の減速感が明らかになった今、鉱業にも若干の不安がある。欧州債務問題などもあり、消費者の消費マインドは低く、完全に安心しきることはできない状況だ。

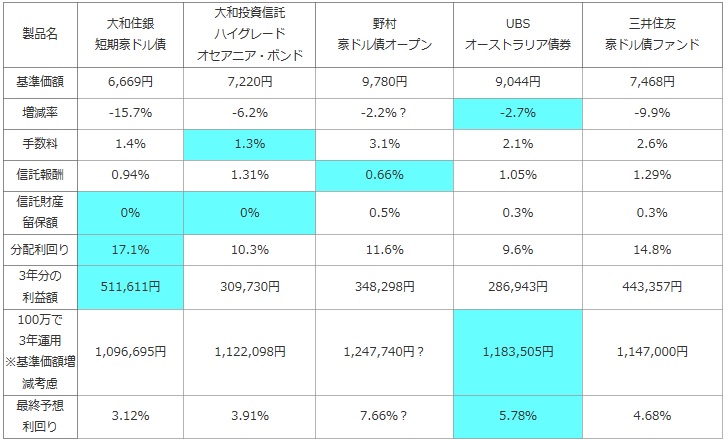

次に、他社の豪ドル債の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、分配利回り、100万円分を3年運用した際の運用結果も比較した。計算式は下記で分配金は変動しないと考える。

「分配金-手数料-信託報酬-信託財産留保額 = 利益額」※信託財産留保額は解約時に発生する解約金

そして基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は以下

「前年比で基準価額がマイナス5%で現在の基準価額が1万円とすると、1年後は9,500円(10,000×95%)、2年後は9,025円(9,500円×95%)、3年後は・・・と減少すると仮定する。3年後の基準価額に、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 製品名 | 大和住銀 短期豪ドル債 |

大和投資信託 ハイグレード オセアニア・ボンド |

野村 豪ドル債オープン |

UBS オーストラリア債券 |

三井住友 豪ドル債ファンド |

|---|---|---|---|---|---|

| 基準価額 | 6,669円 | 7,220円 | 9,780円 | 9,044円 | 7,468円 |

| 増減率 | -15.7% | -6.2% | -2.2%? | -2.7% | -9.9% |

| 手数料 | 1.4% | 1.3% | 3.1% | 2.1% | 2.6% |

| 信託報酬 | 0.94% | 1.31% | 0.66% | 1.05% | 1.29% |

| 信託財産 留保額 |

0% | 0% | 0.5% | 0.3% | 0.3% |

| 分配利回り | 17.1% | 10.3% | 11.6% | 9.6% | 14.8% |

| 3年分の 利益額 |

511,611円 | 309,730円 | 348,298円 | 286,943円 | 443,357円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,096,695円 | 1,122,098円 | 1,247,740円? | 1,183,505円 | 1,147,000円 |

| 最終予想 利回り |

3.12% | 3.91% | 7.66%? | 5.78% | 4.68% |

上図の通り「ハイグレード・オセアニア・ボンド・オープン」の分配利回りは他社よりも低い。手数料は最安で1.3%と他社より安いが信託報酬が高めだ。基準価額の増減を見ると優秀な部類には入る。三井住友や短期豪ドル債が10%近く下落している中で、1年前の基準価額である7,697円からマイナス6%程度で踏みとどまっている。しかし、分配金が大きくないため、最終予想の利回りでは他社に一歩劣る。100万円で3年運用した場合、UBSのオーストラリア債券とは5万円の差額、予想利回りでも1.5%以上の差が発生する可能性がある。上図には無いが1年の騰落率でも、この投信はマイナス3%、短期豪ドル債はマイナス7%だが、その他の投信はマイナス1~2%という点で少しパフォーマンスは劣る。

最後に結論だが、分配利回りこそ一歩劣るが、決して悪くはない投信といえそうだ。比較的、基準価額は安定している部類で、構成銘柄も社債などを組み入れず、格付けがトリプルAの債券のみで、豪ドル債の投信でもリスクを抑えめにしたい人には向いている。もちろん、豪ドルは新興国通貨で豪ドル/円の動きは激しいため、豪ドル債型の投信が低リスクでは無い。リーマン級の景気後退があればマイナスに転じることも忘れずにおきたい。

現在保有中の人は、当面は保有を続けても問題なさそうだ。オーストラリア経済に一抹の不安はあるが、それでも大方の見方は良好で、欧州債務問題の際も真っ先に回復した強さもある。また、他社の豪ドル債に乗り換えても手数料などを考慮すると、乗り換えるほどのメリットは薄そうだ。