サザンアジア・オールスター株式ファンド/ 新光投信

- オススメ度:

- 運用会社:

- 新光投信

- 商品名:

- サザンアジア・オールスター株式ファンド

- 地域/決算:

- アジア / 年1回

- 対象資産:

- 株式

- 基準価額:

- 10,323円(2013年1月22日付け)

- 手数料:

- 2.0%(申込手数料 ※岡安証券) 1.30%(信託報酬)

サザンアジア・オールスター株式ファンドは少額の投資ならあるいは?

この投信は、中国、東南アジア(シンガポール、マレーシア、タイ、インドネシア、フィリピン等)の企業の株式に投資し、その配当金と売買差益で基準価額が上昇し分配金を捻出している。名称の冠に付いているサザンアジアとは、中国と東南アジアを含めた呼称で、他社アジア・オセアニア株式投信とは、東南アジアへの投資比率が高めで、逆にオセアニアが含まれていない点で異なる。また、2012年の分配金は年1回で10円を出している。ただし、2010・2011年は50円の分配金で2012年で減配されたようだ。

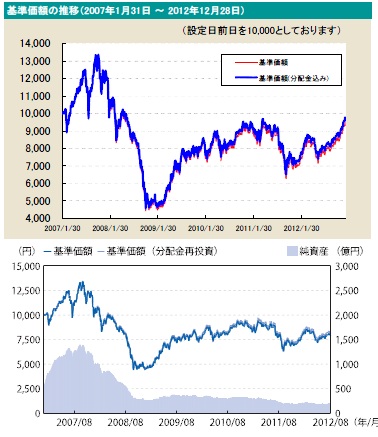

まず基準価額だが、2009年のリーマンショックの底から回復してきたが、2011年の欧州債務問題で再び下落し、その後は再度持ち直してきた。近々は円安の影響もあり伸びているが、果たして3度目の正直となるか。。。ただ、ここから上昇を続けられたとしても、ピーク時に購入してしまった人には残り3,000円と道は長い。ちなみに、分配金が少額なため、累積投資額(分配込みの基準価額)との差はない。

純試算は2007~2008年に激減し、それ以降は低調で増加する気配はない。もはら販売会社もお手上げといったところだろう。毎月分配型ではないため、それほど気にしなくても良いが、もはや尻すぼみの投信ということは間違いないことが分かる。

この投信の資産構成だが、他社と異なり2つのファンドで構成されている。中国の銘柄のみで構成されているファンドと、それ以外の地域の銘柄で構成されているファンドで半々の比率となっている。後者の国別比率はシンガポールが33%、マレーシアが23%、インドネシアが18%となっている。全体の比率では÷2をした数値となる。業種では中国系では不動産・消費財、東南アジアでは銀行・通信の比率が高い。中国系は不動産バブル崩壊の影響がなかった点で評価はできそうだ。

上位構成の個別銘柄のトップの「DBS GROUP」はシンガポールに本社を置く金融グループで、2年連続でグローバルファイナンス誌の「アジアで最も安全な銀行」の称号を得た。ここ5年の株価は15ドル近辺で推移し上昇する気配はない。配当狙いなら問題ないが、この投信の基準価額の上昇には寄与していなそうだ。

各国経済の今後の見通しだが、簡単に述べると中国は回復途上で、上海株式市場は最悪期から脱し始めたばかりで、一方で香港の株式市場は堅調だ。シンガポールは世界的な外需の落ち込みでGDP成長率は低調で、今後の世界的な景気回復が来ないと回復は見込めない状況だ。詳細な分析は、中国市場は「野村・アジア好配当株」を、香港は「大和住銀アジア好配当」を、シンガポールは「三井住友アジア・オセアニア好配当」を参照してほしい。

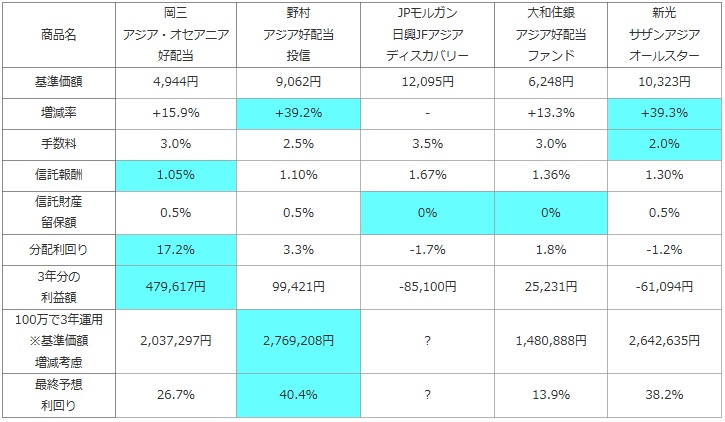

次に、他社のアジアオセアニアに投資する海外株式型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 岡三 アジア・オセアニア 好配当 |

野村 アジア好配当 投信 |

JPモルガン 日興JFアジア ディスカバリー |

大和住銀 アジア好配当 ファンド |

新光 サザンアジア オールスター |

|---|---|---|---|---|---|

| 基準価額 | 4,944円 | 9,062円 | 12,095円 | 6,248円 | 10,323円 |

| 増減率 | +15.9% | +39.2% | - | +13.3% | +39.3% |

| 手数料 | 3.0% | 2.5% | 3.5% | 3.0% | 2.0% |

| 信託報酬 | 1.05% | 1.10% | 1.67% | 1.36% | 1.30% |

| 信託財産 留保額 |

0.5% | 0.5% | 0% | 0% | 0.5% |

| 分配利回り | 17.2% | 3.3% | -1.7% | 1.8% | -1.2% |

| 3年分の 利益額 |

479,617円 | 99,421円 | -85,100円 | 25,231円 | -61,094円 |

| 100万で3年運用 ※基準価額 増減考慮 |

2,037,297円 | 2,769,208円 | ? | 1,480,888円 | 2,642,635円 |

| 最終予想 利回り |

26.7% | 40.4% | ? | 13.9% | 38.2% |

上図で「サザンアジア・オールスター株式ファンド」を比較したが、1年前からの基準価額の上昇幅はトップクラスだ。やはり市場環境の改善と、2012年後半から進行した円安が効いている。また、手数料は安価で信託報酬も高額ではない。一方で、年1回の分配ということもあるが分配利回りは低い。購入時に発生する手数料や信託報酬を考慮すると元はとれず、マイナスに陥っている。この点は期待しない方がよさそうだ。最終予想利回りを計算すると、分配利回りは低いが基準価額が急騰しているため、38%という驚異の数字を叩きだしている。3年保有すれば2倍以上に膨れ上がる数字だが、実際は計算通りにはいくまい。2012年に起きた経済情勢の良化が今後3年間も継続するかを考えれば当然の帰結といえる。妥当な数字としては、最大限のパフォーマンスで20%、よくて10%前後、市場環境が悪化すれば2%程度だろう。また、単年でプラスでも翌年からマイナスに落ち込む覚悟しておいた方が良いだろう。

結論としては、数年後の大幅なパフォーマンスを期待して少額だけ購入するのは悪くはなさそうだ。他社投信と比較して東南アジアの投資比率が高いのも好材料だ。中国は国内に諸々の問題を抱え、日本企業は外交問題で進出を縮小し、米国企業もGEなどを筆頭に製造業の国内回帰を進めている。今後も中国が同様の成長を維持するには一工夫が必要になろう。それに対して、一昔前の中国を見るようだが、安価な労働力と土地を機軸にして外資系企業が注目しているのが東南アジアであり、こちらは今後も大きな可能性を秘めている。その点で、数年後の一段上の急騰は期待はできなくはない。

だが、ここまでのパフォーマンスを発揮できるかという疑問も拭えず、2012-2013年は特殊である可能性も否定できない。特に為替でプラスを出しているだけに円高になった場合が危惧される。また、純資産額が既に縮小を極めており、今後も市場が伸びた際に運用マネージャーが資産不足で、市場のベンチマーク以上の結果を出せない懸念もある。