相続税の税負担軽減対策

自然発生借地権を活用して相続税を節税できる!?

相続税の負担を軽減する方法は様々だが、その1つに相続財産の評価額を引き下げる手法がある。不動産でも評価額(相続税評価額)が目減りすれば、その相続財産に係る税率が同じでも納税額が減り、さらに相続税の税率が下がる可能性もある。

不動産の評価額を下げる方法には、貸家建付地による評価減、定期借地権の活用、小規模宅地の特例などがあるが、その他に自然発生借地権の活用という方法がある。詳細は後述するが、かなりアクロバティックな方法であり、さらに地価の下落局面(少なくとも将来的な上昇が見込めない状況)では効果を発揮しない。その点は事前に覚えておく必要がある。

さて自然発生借地権の活用についてだが、これは相当の地代方式により土地を賃貸して、その相当の地代を据え置き、借地権を徐々に借地人に移転する方法だ。例えば、親が所有する土地の上に相続人が借地権を設定して家を建てて相当の地代を支払うといった具合だ。

通常、借地権を設定して土地を賃貸すると権利金の支払いが必要となる。権利金なしだとタダで土地を貸していることになるとみなされて、貸主から借主への借地権の贈与があったことになる。しかし、権利金ではなく相当の地代を支払うなら、タダで貸している(利益を供与している)とみなされず、権利金がなくても贈与とはみなされない。

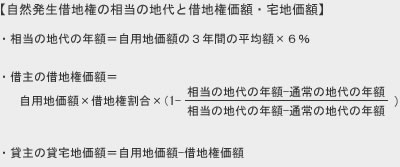

さらに通常であれば地代を支払うにしても、地価の上昇・下落に伴って地代は変動する。しかし、自然発生借地権では地価に関わらず、当初の権利金・通常の地代よりも高い一定の地代を支払う。支払い続ける相当の地代は以下の計算式で計算する。

これがポイントで、仮に対象となっている土地の地価が上昇したが、一定の地代であれば貸主側としれば収益率(地代率)は減少する。結果的に当初は高かった地代と実情が収束していき、自然発生的に借地権が借地人に帰属することになる。そして、実質は得した額(借地権による得)は将来の二次的な売却・相続するまでは課税されないため、近々の相続では節税になることになる。

自然発生借地権による節税の仕組みは概ね把握できただろうが、問題は地価上昇を前提条件にしている点に注意が必要だ。冒頭でも既述したように地価が下落する局面では、この手法による効果は見込めない。

さらに計算式から分かるように相当の地代は、借地人にとっては大きな負担となり、地主にも大きな所得となり所得税が課されるデメリットがある。その辺りとのバランスも考えねばならず、かなり精緻な計算が必要な手法ともいえ、この手法の利用を検討しているならり専門家の意見を得た方が賢明かもしれない。。。

以上が相続税対策の自然発生借地権の活用についてだが、その他に相続対策・相続税の節税について不明点・疑問点も出てくるだろう。ネット・書籍などで情報収集しても腑に落ちないなら、税理士・信託銀行などの無料相談や、自治体主催の無料参加できる相続セミナー・相談会で直に専門家に確認・相談してみるのも手だ。