東京海上 海外旅行保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動火災保険

- 名称:

- 海外旅行保険

- 申込:

- 店頭・代理店

- 航空遅延:

- 補償あり

- オリコン:

- 5位 / 10社中

- 特徴:

- 海外旅行中の万が一にもお役に立てる

東京海上にはインターネットから申込めるマリンパスポートの他に、代理店などから書類で申込む海外旅行保険があります。マリンパスポートの方が保険料は圧倒的に安いのですが、従来の海外旅行保険にはマリンパスポートには無い補償があります。

それらの補償には保険料に見合うだけのメリットがあるのでしょうか。以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の海外旅行保険とも比較していきます。

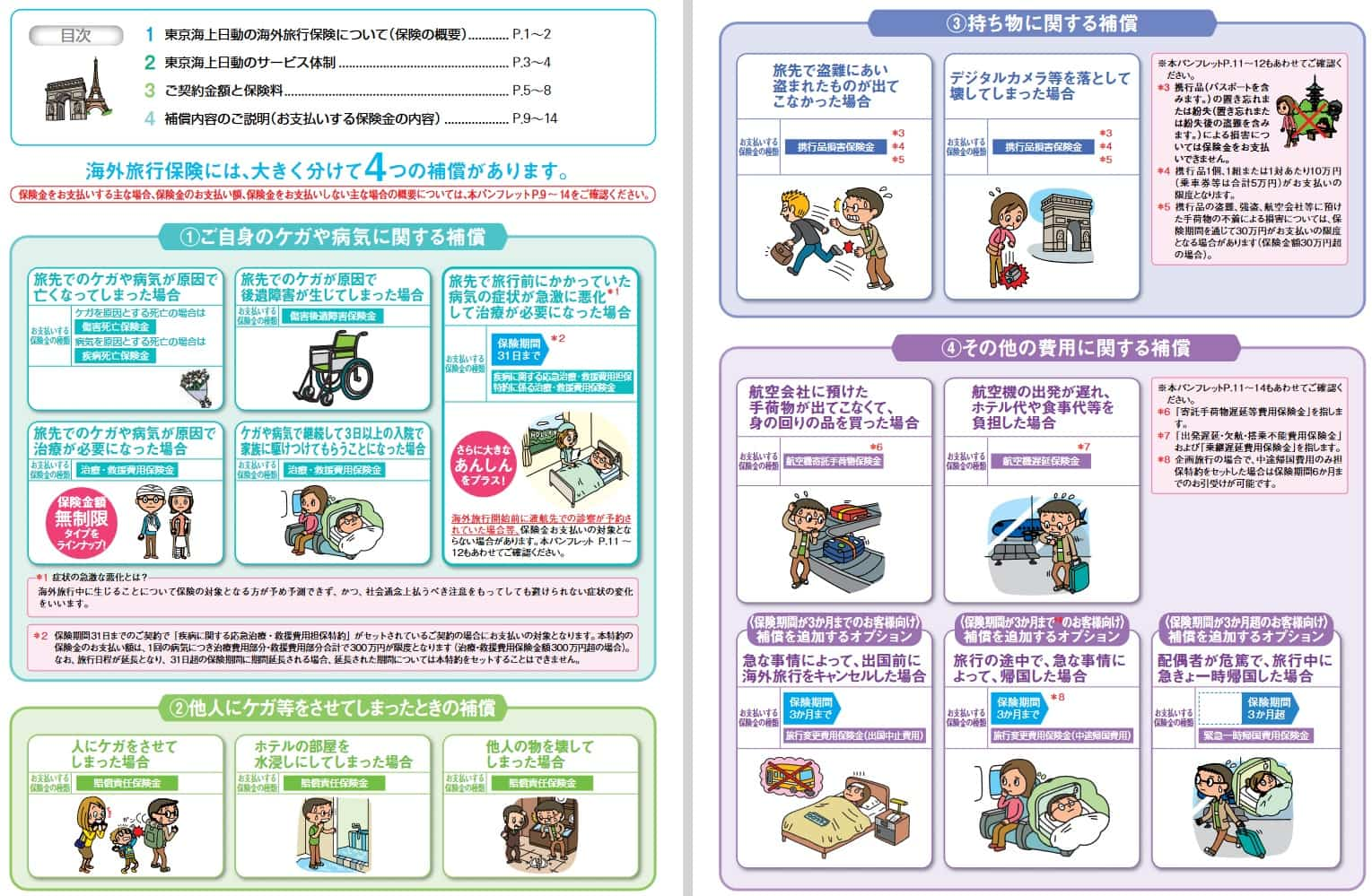

補償内容・特約

この保険はケガと病気の補償・他人にケガ等をさせた場合の補償・持ち物の補償・その他の補償という4つがあります。ケガと病気の補償には死亡保険金・治療救援費用保険金・応急治療救援費用保険金があります。ケガ・病気で死亡すれば死亡保険金、ケガで後遺障害となれば傷害後遺障害保険金が受け取れます。病院で治療を受けたり、親族が病院まで駆けつければ治療救援費用保険金が受け取れます。持病が悪化して病院で治療すれば応急治療救援費用保険金が受け取れます。

他人にケガ等をさせた場合の補償には賠償責任保険金があります。旅行中に自転車で他人にケガをさせたり、ホテルを水浸しにしたり、お店の品物を壊してしまった場合など、損害を賠償する必要が出てきた場合に受け取れます。持ち物の補償には携行品損害保険金があります。スマホやカメラを盗まれたり、事故で壊れた場合に受け取れます。1点あたり10万円、複数の物が盗まれても合計30万円までは補償されます。

その他の補償には航空機寄託手荷物保険金・航空機遅延保険金があります。航空機寄託手荷物保険金は、手荷物受取所(手荷物カルーセル)から自分のスーツケースが出てこない場合などに3万円が受け取れます。航空機遅延保険金は搭乗予定の飛行機が遅延・欠航して代替機に乗れなかった場合に、宿泊費・食費等として4.5万円まで受け取れます。オプション補償(特約)の旅行変更費用保険金は旅行が中止・途中帰国となった場合に20万円まで受け取れます。

その他に旅行中の海外サポートサービスが自動付帯しています。トラブル時の相談や病院の紹介の他に、提携病院なら病気・ケガの治療費の支払いが不要となるキャッシュレスメディカルサービスがあります。破損したスーツケースの回収・修理・代金支払い・送付までしてくれる、スーツケース修理サービスもあります。

保険料を他社と比較

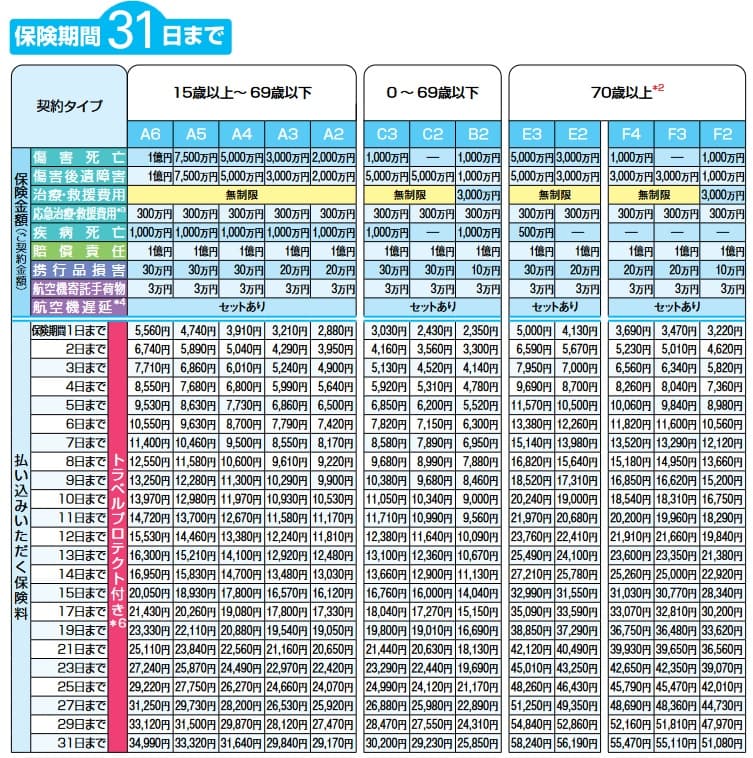

この保険の保険料は被保険者数・保険期間・契約タイプ・年齢によって決まります。被保険者数は人数が多くなるほど保険料は高くなり、保険期間(旅行日数)は長くなるほど保険料は高くなります。契約タイプは各補償の保険金額の上限額を高く設定すると保険料は高くなります。

年齢は15~69歳、0~69歳以下、70歳以上で異なります。加入するのが15歳以下の子供だと0~69歳以下に区分されます。この区分の保険料は一見すると保険料は安いのですが、各補償の上限額が減額されており補償を削った分だけ安いだけです。70歳以上は補償が削られ、かつ保険料は高めになります。

次に保険料が他社より安いのか否か確認していきます。保険料は被保険者1人・死亡後遺障害が1000万円・保険期間5日間・航空機遅延補償ありという条件にしました。旅行先はアメリカ(ハワイ含む)・ヨーロッパ(イタリア・フランス)・韓国・メキシコ・南アフリカでシミュレーションして、保険料を一覧表で比較しました。

東京海上の海外旅行保険の保険料を他社と比較すると、どのケースでも高めになっています。同社のマリンパスポートと比べて2倍は高く、最安値の保険と比べると2倍どころか3倍近い高さとなります。同じ店頭・代理店型の三井住友海上・あいおいニッセイ同和等と比べても高く、上図の中では最高値に近い金額です。

以上を踏まえると、東京海上の海外旅行保険の保険料は他社よりも高いです。これだけ高い保険料を肯定するには相応のメリット、それも他社には無いメリットがある必要があります。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料が旅行先に関わらず同一な点が挙げられます。外務省から渡航中止勧告や退避勧告が出ている国は置いておいて、治安が多少悪いか不安な国でも保険料は上昇しません。旅行先が韓国なら同じ東京海上のマリンパスポートとは3280円の差がありますが、南アフリカなら2100円に差が縮まります。

それでもネット型よりも保険料は高いのですが、その分は補償が手厚い分とも考えられます。この保険にはマリンパスポートには無い応急治療救援費用・旅行変更費用保険金があります。前述の保険料比較で安かったau損保は航空機遅延保険金・応急治療救援費用が無く、旅行変更費用保険金はオプションでも選択できません。

航空機寄託手荷物保険金・航空機遅延保険金については、付帯している他社の保険と比べても補償額が大きい点も見逃せません。たびほのように航空機寄託手荷物保険金・航空機遅延保険金を各1万円にする保険もある中で、この保険は航空機寄託手荷物保険金は3万円、航空機遅延保険金は宿泊費・食費等々で4.5万円まで受け取れます。治安・サービス面に不安がある国に行くなら、補償が手厚いのは邪魔にはなりません。

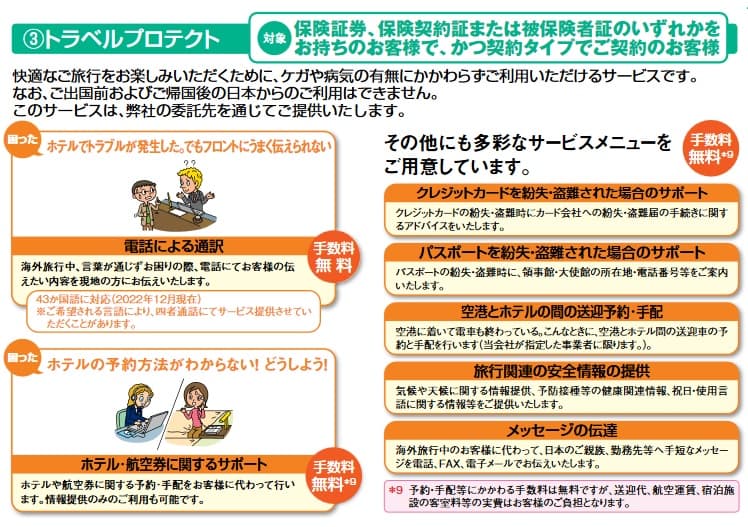

海外総合サポートデスクもメリットです。緊急医療相談サービス・キャッシュレスメディカルサービス・スーツケース修理サービスの他、地味にトラベルプロテクトが心強いです。パスポート紛失時のサポートの他、現地のホテル等で言葉が通じない場合の電話による通訳(43ヶ国語対応)が利用できます。トラブルによる延泊時にはホテル・航空券の手配や空港とホテル間の送迎手配までしてくれます。サポートサービスはLINE無料通話を利用できるのも便利です。

デメリット・注意点

この保険のデメリットには、まずは申込が店頭・書類である点があります。書類を記入する手間があり、誤字脱字があれば再記入・再送が必要となります。空港に設置してある自動販売機(自動引受機)でも加入できますが、そうなると出発直前での加入となります。何にせよ手間であることには変わりません。

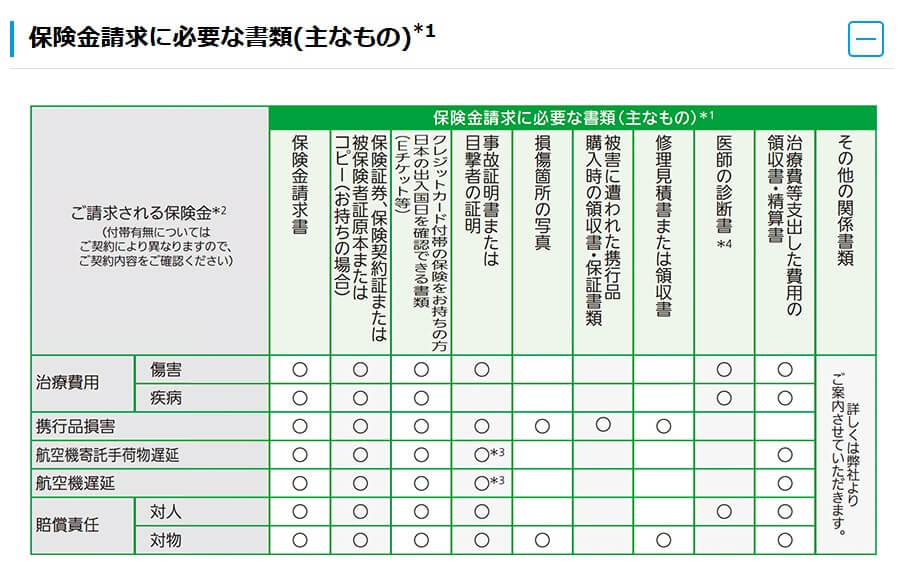

さらに当然ながら保険金を請求する際にも書類が必要となります。どの保険金を請求するにしても保険金請求書が必要となり、その他に請求内容に応じて書類を作成・送付する必要があります。たびほ・たびとも等の他社では、Web請求が可能で必要項目を入力し画像データを送信するだけで事足ります。

また、前述したように保険料が高いというデメリットもあります。補償内容が手厚いとはいえ、他社の2~3倍近く高い保険料を支払うだけの価値があるかは疑問符が付きます。補償をカスタマイズして保険料を抑えることも不可能です。また、応急治療救援費用は保険期間が30日までである点も注意が必要です。クルーズ船で数ヶ月の旅行をする等のケースでは持病の補償が付けられません。

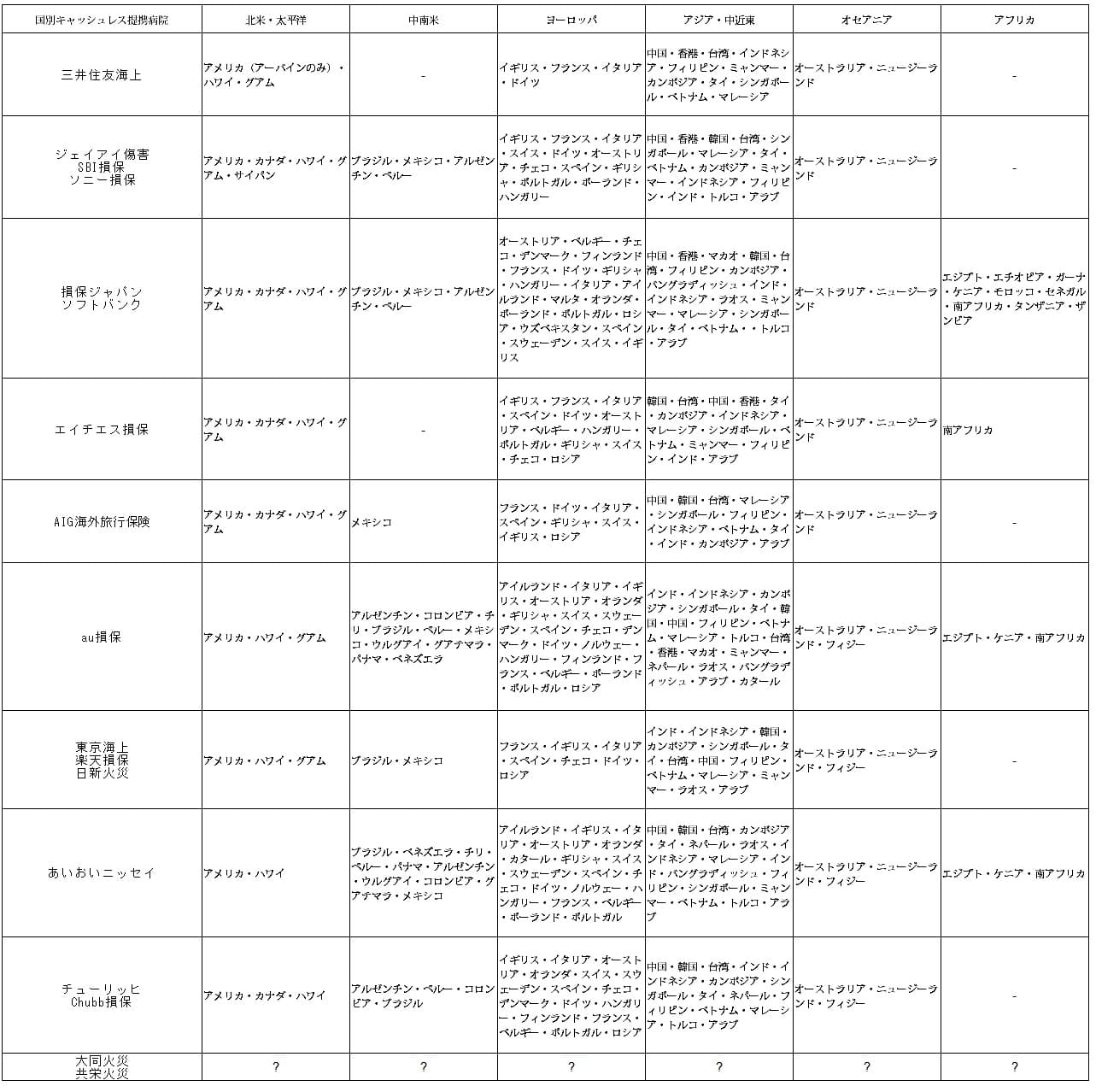

さらにキャッシュレス・メディカルサービスはメリットではありますが、提携病院が少ないというデメリットがあります。国別で特に少ないのはヨーロッパで、フランス・イギリス・イタリア・スペイン・チェコ・ドイツ・ロシアの7ヶ国にあるだけです。スイス・ポルトガル・ギリシャ・オランダ・オーストリアにはなく、フィンランド・スウェーデン等の北欧諸国にもありません。

アメリカ本土でも提携病院があるのは限られた都市だけです。NY・アーバイン・ロス・サンディエゴ・シアトル・シカゴの6都市だけです。他社には6都市に加えて、サンフランシコ・オーランド・ボストン・イリノイ・ミシガンあたりまで提携病院があります。

評判・苦情

東京海上の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の2.28兆円から2.38兆円になり4.2%増でした。その中で海外旅行保険を含む傷害保険は1868億円で前年度から11%増でした。他社では横ばいのケースがあるため、契約数・業績からすると評判は良いです。

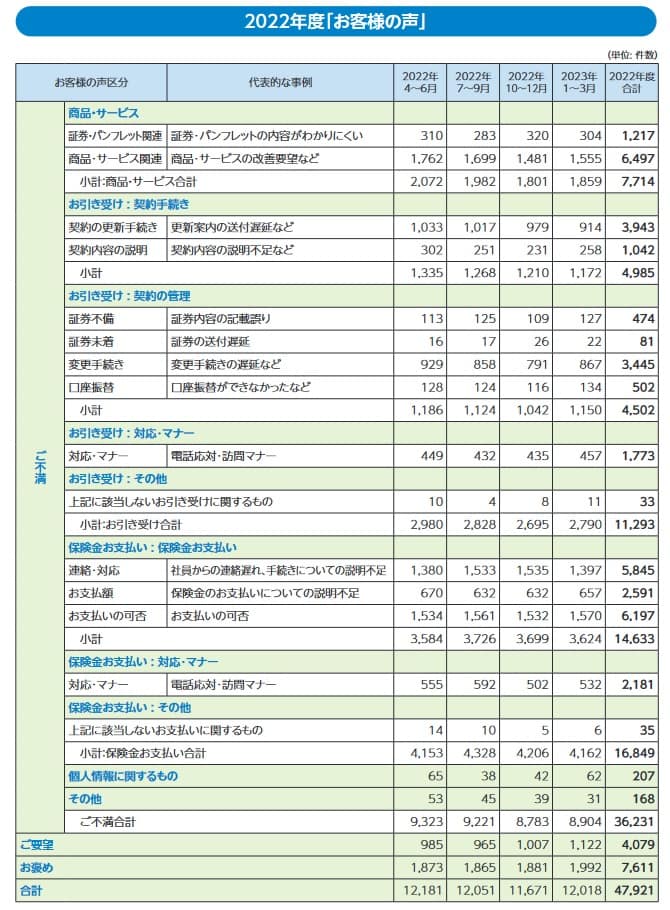

また、日本損害保険協会の苦情数のデータでは、東京海上全体に寄せられた苦情数は約3.6万件(2022年度累計)ありました。業績が下の損保ジャパンとほぼ同数のため苦情数自体は多くはありません。苦情の中身は「保険金お支払い関係」が最多で、担当者からの連絡遅れ・説明不足、保険金の支払い可否について不満が見えます。

次にオリコンの海外旅行保険 総合ランキング2020(実際に海外旅行保険を適用した3254人が調査対象)ですが、東京海上は10社中5位でした。この調査の評価項目は加入手続き・保険プラン・担当者の対応・サポート体制・支払い手続きと対応の5つです。

個別の項目のランキングでも5~6位のため、際立って良い点があるとは考えられません。しかし、年代別部門結果では30代からはトップの支持を得ています。現地での対応への安心感、特にメジャーではない国や観光地に行った時に良い対応を受けた可能性がありそうです。

個別のクチコミでは「補償がカスタマイズできない」「スーツケース修理に時間を要した」「担当者の対応がマニュアルっぽい」等のネガティブな意見がありました。ネガティブな意見はあるものの、どれも致命的なものではなさそうです。

以上のデータから考えると東京海上の評判は良さそうですが、海外旅行保険は普通そうです。海外旅行保険はオリコンでの評価が5位なのが痛いです。とはいえ数年前までは下位(8~9位)だった点を考慮すれば、地道に改善されているともいえます。

総合評価・おすすめか?

結論としては、東京海上の海外旅行保険はイマイチな保険です。補償内容の分だけ保険料が高く、そのわりに評判面では取り立てて良い面が見受けられない(加入者から補償内容・サービスを評価されていない)からです。これなら満足度が高い他社の保険の方が保険料も安く良いでしょう。

総合的な良さならソニー損保やジェイアイ傷害火災保険あたりを検討すべきでしょう。また、とにかく保険料を削減したい人や総合的に良い保険が保険が欲しい人は、エイチエス損保やau損保が候補になります。