富士火災海上 FAI/ バイク保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- 富士火災海上

- 名称:

- FAI(一般用総合自動車保険)

- 基本補償:

- 対人・対物

- 割引:

- インターネット割引

- オリコン:

- ランク外

- 特徴:

- お客さまのニーズに応じた自由な保険設計が可能です

富士火災海上 FAIは補償内容は悪くはないが保険料が・・・?

※富士火災はとAIU損保と合併してAIG損保になり、AIG損保 バイク保険が募集・販売されています

富士火災海上には、主に普通自動車で契約する自動車保険の他に、バイクでも加入できるFAI(一般用総合自動車保険)を販売している。とはいえ、他社のバイク保険と同様にバイクの排気量別に保険料は異なる仕組みをとっている。以下で概要を記載し、他社のバイク保険と比較する。

まず基本補償だが、対人賠償・対物賠償の2つのみで、残りの補償の有無は自由に選択できる。他のネット系損保のバイク保険のように搭乗者傷害か人身傷害の一方は必ず選択しなければならないといった不便はない。そのため、選択次第で保険料は相当に安くできる(保険料の他社比較は後述)ただ、それ以外に補償面では特筆すべき点はなく、ロードサービスなども付帯しているが、いたって平凡な内容に留まる。

保険料だが、左図の40歳・排気量125cc以下の場合の保険料では、前述した搭乗者傷害・人身傷害を削減したフリープランで15,650円で、搭乗者傷害のみ付帯した場合には保険料が1万円以上は増額され、29,100円となる。対物補償は無制限ではなく限度額1,000万円に減額しているが、無制限にしても保険料の差はないため無制限で問題ない。単純に搭乗者傷害のみの保険料と考えるしかない。こうなると差額である14,000円を利用して他の保険でケガをカバーした方がお得になる可能性は高い。

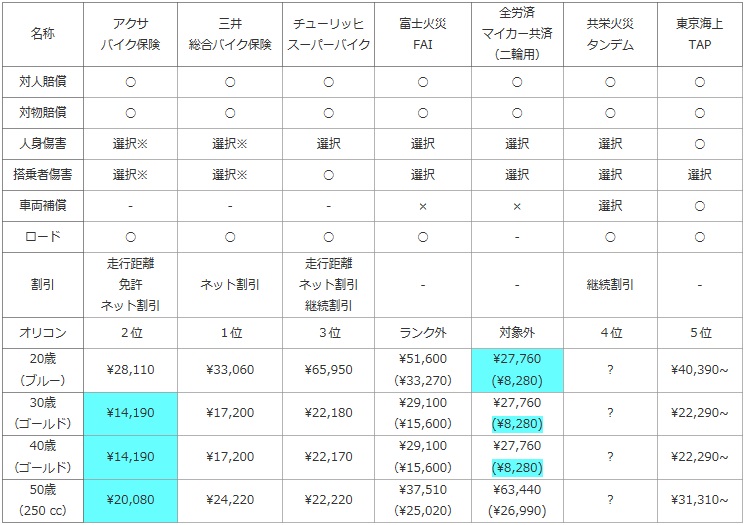

次に、下図で各社のバイク保険・バイクで加入できる自動車保険を比較した。補償内容では対人賠償・対物賠償・人身傷害・搭乗者傷害・車両保険が基本補償か選択制か選択不可かを比較し、併せてロードサービスの有無も記載した。顧客満足度ではオリコンのバイク保険総合ランキングで比較した。

保険料面では走行距離・免許の色等の割引の他、20・30・40歳で原付(+125cc以下)の保険料をシミュレーション比較した。その際の条件は、対人対物補償・搭乗者傷害補償はアリで、年間平均走行距離は約5,000キロ以下、日常レジャー使用で東京在住とした。20歳のみブルー免許とし、他の年齢ではゴールド免許と仮定した。さらに50歳は250cc以下のバイクの保険料で比較した ※ライダーの平均年齢が48歳のため

| 名称 | アクサ バイク保険 |

三井 総合バイク保険 |

チューリッヒ スーパーバイク |

富士火災 FAI |

全労済 マイカー共済 (二輪用) |

共栄火災 タンデム |

東京海上 TAP |

|---|---|---|---|---|---|---|---|

| 対人賠償 | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 対物賠償 | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 人身傷害 | 選択※ | 選択※ | 選択 | 選択 | 選択 | 選択 | ○ |

| 搭乗者傷害 | 選択※ | 選択※ | ○ | 選択 | 選択 | 選択 | 選択 |

| 車両補償 | - | - | - | × | × | 選択 | ○ |

| ロード | ○ | ○ | ○ | ○ | - | ○ | ○ |

| 割引 | 走行距離 免許 ネット割引 |

ネット割引 | 走行距離 ネット割引 継続割引 |

- | - | 継続割引 | - |

| オリコン | 2位 | 1位 | 3位 | ランク外 | 対象外 | 4位 | 5位 |

| 20歳 (ブルー) |

\28,110 | \33,060 | \65,950 | \51,600 (\33,270) |

\27,760 (\8,280) |

? | \40,390~ |

| 30歳 (ゴールド) |

\14,190 | \17,200 | \22,180 | \29,100 (\15,600) |

\27,760 (\8,280) |

? | \22,290~ |

| 40歳 (ゴールド) |

\14,190 | \17,200 | \22,170 | \29,100 (\15,600) |

\27,760 (\8,280) |

? | \22,290~ |

| 50歳 (250 cc) |

\20,080 | \24,220 | \22,220 | \37,510 (\25,020) |

\63,440 (\26,990) |

? | \31,310~ |

上図で真ん中の富士火災だが、基本補償は前述した通りで追記することはない。補償で注意すべきは車両保険が付帯できない点だ。ネット系損保では車両保険が付帯できないのがスタンダードだが、FAIは本来は車両保険が付帯できる。それが二輪自動車に限っては車両保険が付帯できないことになっている。車両保険目当てなら他の保険を選択した方がベターだ。

保険料だが、上図は富士火災で125cc以下の場合保険料を搭乗者傷害アリで記載しているが、保険料ではネット系損保のバイク保険とは圧倒的な価格差がある。一応、搭乗者傷害・人身傷害ナシの保険料も括弧内に記載しているが、それでも他社と同額か僅かに高額だ。それならば、搭乗者傷害・人身傷害のいずれかを付帯した他社のバイク保険の方がお得だ。

結論としては、補償のカスタマイズ性では一定の評価ができるが、保険料、さらにオリコンの満足度調査でもランク外と微妙なため、特にオススメはしないバイク保険といえる。仮に搭乗者傷害などの補償を削って保険料節約を狙うにしても、全労済の方が安価になる。もちろん、全労済だと補償だけでなくロードサービスが付帯されていない点など注意点もあるが。。。いずれにせよ、どの視点に立っても特に手が伸びる保険ではない点は間違いない。