あいおいニッセイ同和損保 タフ・ケガの保険(積立タイプ)/ 積立傷害保険の保険料・保険金額・補償内容を評価 レビュー

- オススメ度:

- 保険会社:

- あいおいニッセイ同和損保

- 名称:

- あいおいニッセイ同和 タフ・ケガの保険(積立タイプ)

- 保険期間:

- 5年間

- 補償:

- 死亡・後遺障害・入院・通院

- 返戻率:

- 89.4% ※100万円払い込み時

- 特徴:

- ケガの補償に加え、計画的に資金を準備できます

あいおいニッセイ同和 タフ・ケガの保険(積立タイプ)は補償内容は優秀!

あいおいニッセイ同和損保の積立傷害保険には、このタフシリーズの保険とは別に、貯蓄性重視で保険金(給付金)を60歳以降にした「年金払積立傷害保険」が用意されている。以下、同社の積立傷害保険「タフ・ケガの保険(積立タイプ)」の概要を記載し他社比較する。

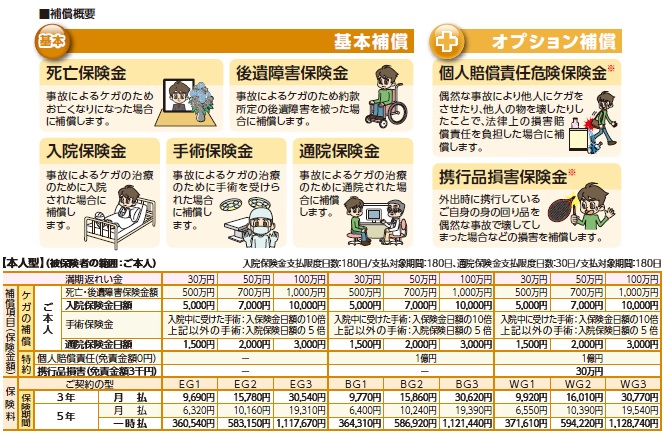

補償内容(補償範囲)だが、他社同様にケガによる死亡・後遺障害・入院・通院・手術時に保険金が受け取れる。個人賠償・携行品損害は基本補償ではなくオプションになるが、オプション(特約)の幅は狭い。他社のように天災・食中毒はカバーできず女性向けの顔面のケガ補償で保険金額が2倍になるような補償もない。補償メニューについては若干物足りない。

保険料・満期返戻金だが、100万円プランの場合には支払う保険料総額は約111万円で、満期返戻金は100万円となる。他社の積立傷害保険と同様に返戻率は100%を下回るため、この保険だけが特別(他社比較は後述)というわけではない。また、旅行でも役に立つ可能性が高い個人賠償・携行品損害は、ベーシックなプランに1万円程度の追加費用で付帯できる。

次に下図では各社の積立傷害保険を、保険期間、死亡/後遺障害の保険金額・入院と通院時の保険金日額と支払い限度日数・手術の保険金額、個人賠償責任が基本補償or特約かと保険金額を比較した。基本的には一時払い100万円コースとしているが、東京海上のみ30万円プランのみ公となっているため30万円とした。

さらに、積立傷害保険は返戻率(保険料総額に対して満期返戻金が幾ら支払われるか)が100%になることは基本的にない。しかし、可能な限りお得に保険を利用する観点から返戻率も比較した。

| 名称 | 東京海上 ファイン |

損保ジャパン ゆとりーど |

損保ジャパン スーパーX |

三井住友海上 GKケガ 積立 |

三井住友海上 GKケガ スーパー |

あいおい タフ |

日新 ジョイエ |

|---|---|---|---|---|---|---|---|

| 保険期間 | 5年 | 5年 | 3~6年 | 5年 | 6年 | 5年 | 3年 |

| 死亡保険金 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 後遺障害 | 300~1,000万 | 1,000万 | 568万 | 500万 | 259万 | 1,000万 | 626万 |

| 入院保険金 限度日数 (総額) |

1,500円 180日 (27万) |

5,000円 1,000日 (500万) |

- | 5,000円 180日 (90万) |

2,500円 180日 (45万) |

10,000円 180日 (180万) |

3,500円 180日 (63万) |

| 手術保険金 | \15,000 | \50,000 | - | \50,000 | \25,000 | \100,000 | \35,000 |

| 通院保険金 限度日数 (総額) |

750円 180日 (13万) |

2,500円 90日 (22.5万) |

- | 2,500円 180日 (45万) |

- | 3,000円 180日 (54万) |

1,500円 180日 (27万) |

| 個人賠償 | 3~1,000万 ※特約 |

1億円 | - | 1億円 ※特約 |

- | 1億円 ※特約 |

5,000万 |

| 返戻率 | 92.6% | 91.9% | 99.1% | 90.9% | 100.5% | 89.4% | 55.5% |

上図で右から2番目の「あいおい損保 タフ・ケガの保険」だが、各保険金額では他社よりも優秀だ。特に死亡保険金・後遺障害保険金が1,000万でトップクラス、さらに入院保険金の日額も他社の2倍の額だ。ただ、入院日額が受け取れる上限日数は180日で損保ジャパンよりも短い。そのため、保険金総額で考えれば損保ジャパンに劣ることになるが、平均入院日数が100日前後のため1,000日も必要かと疑問がある。そう考えれば入院日額が大きいタフ・ケガの保険の方が有益だ。また、入院ではなく通院となった場合の日額も僅かではあるが他社よりも大きく、手術では他社の2倍の額を誇る。

その一方で返戻率(戻り率)は、他社よりも悪い数字だ。同じように補償が充実している損保ジャパンと比較しても2.5%の差があり、資金効率の面ではイマイチだ。ちなみに三井住友海上のGKとは10%近い差がある。

結論としては、補償重視ならオススメできる保険といえそうだ。特に入院保険金が1万円という点で、かなり安心感がある。長期入院になる可能性よりも、短期入院になる可能性の方が圧倒的に高いため、損保ジャパンよりも使い勝手はいいはずだ。その一方で、通院程度の治療費なら貯金で賄える、ないしは貯蓄性を重視するなら三井住友海上の「GKケガの保険 スーパーセーブ」の方がオススメだ。