損害保険 解説・用語集

ペット保険の概要と世界との比較!

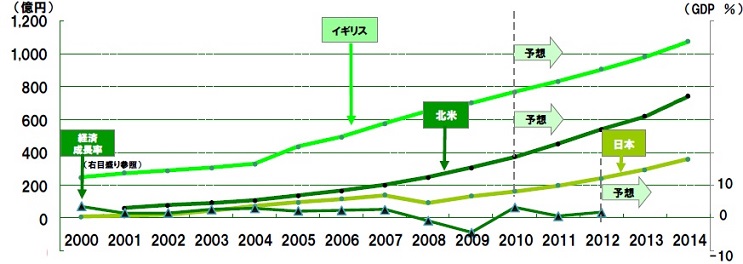

ペット保険とは、ペットがケガ・病気に罹患した場合に、その医療費の一部か全ての金額分の保険金が支払われる保険を意味する。先駆して普及し始めている欧州・欧米では、ペットが逃げたり盗まれた場合にも保険金が支払われるものもある。歴史的にペット保険を見ると、1947年にイギリスで販売が開始され、1982年にアメリカで販売が始まったと言われており、2000年代に普及し始めた日本は海外よりも遅れている。(市場規模の推移はアニコムがまとめた下図を参照)

保険金の支払いについても、先駆しているイギリスでは定率補償型(発生した医療費の一定の%分が支払われる)で、人間の健康保険と似た仕組みが主流となっている。非常に高額な医療費となった場合でも自己負担が約6,400円~16,000円程度となっている。日本においては、アニコムやアイペット損保が同様の仕組みとなっている。アメリカでは、前述した定率補償型の他に、実額補償型(発生した医療費の全額が支払われる)も普及している。日本においてはPS保険やプリズムコールが少額短期保険で同様の仕組みが存在している。定率と実額のどちらが有利かという点では、各々でメリット・デメリットがあり、世界を見ると統一されておらず一長一短といえる(イギリスを考えると定率の方が上ともいえるが)。

また、日本のペット保険ではペットのケガ・病気が補償され、予防接種や去勢・避妊は補償外となるが、海外では補償対象とするペット保険が販売され始めている。これは火災保険が火災以外の水害などの住宅全般の損害をカバーしているように、ペットに要する費用全てをカバーしてほしいという要望があるためだ。さらに、これは世界共通だが、ペットの高齢化による保険料の増額ないしは保険に加入できない問題がある。まさに人間の医療保険と同様に、過去に罹患した病気で入院しても保険金が支払われないといった場合だ。ガンになった経験がある人がガン保険に入りにくいのと同様だ。

以上のように、ペット保険は歴史が浅く、火災保険・自動車保険ほど成熟した環境・商品構成は整っていない。海外諸国と比較して不十分な面も散見され、販売する保険会社も若いためサポート体制(電話応対)などでも不安が残る。ペット保険に過信せず、自分の愛するペットのケガ・病気のために常に数十万円の貯金はしておいた方が賢明だ。