損害保険 解説・用語集

地震保険のポイントと注意点!

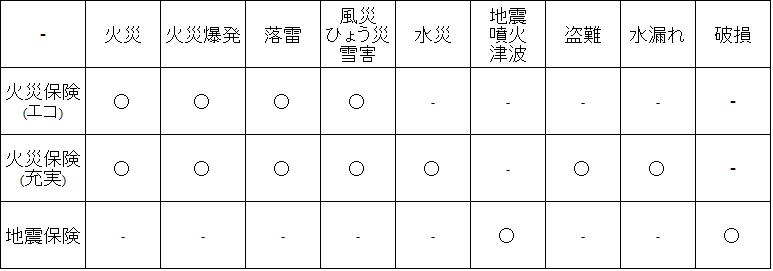

地震保険は、地震・噴火・津波を原因とする損壊・埋没・流失・火災を保障する保険で、保険料は保険会社によって差が無く都道府県別で一律の額(詳細は地震保険の保険料を参照)を支払うことになる。火災保険単体でも地震を原因として火災が発生して半焼以上の損害が出たなら、地震火災費用保険金が支払われる。

だが、地震火災費用保険金は保険金額の5%程度しか支払われず、3,000万円の火災保険なら150万円しか保険金が出ない。家が半焼しても150万だけだとスズメの涙でしかない。そのため、地震の補償は地震保険でカバーするのが本道といえる。

さて、まず注意すべきは基本的には地震保険は単体加入できない点だ。しかし、東日本大震災後の需要の高まりから、SBI少額短期保険(少額ミニ保険)として、地震保険を単体で販売している企業もある。少額短期保険の地震保険の場合、地震の際に支払われる保険金額は少額(数百万円)で1年掛け捨てとなる。さらに、実際に大規模な地震が起きた際に、会社が破綻してもセーフティーネットがなく保険金が支払われない可能性もある。

例えば、東日本大震災で全壊・半壊した住居は約40万戸であったが、その3割の12万戸が地震保険に加入していたとする。1件ごとに500万円を支払うと、120,000×5,000,000=6,000億円となる。少額短期保険を販売している中小企業が6,000億円も支払えるわけがない。ハッキリ言って、中規模の震災ならまだしも、大規模な地震なら保険金が満足に支払われない可能性が高い。同じくセーフティネットがないものでも規模が大きいJAや全労災の地震共済の方が安心感がある。やはり本当に地震が不安なら地震保険(+地震共済)を利用し、少額短期の地震保険はオマケ程度に考えるべきだ。

もちろん、本道である地震保険も万全ではない。地震・噴火・津波の損害で支払われる保険金額は、火災保険の保険金額の30~50%程度となる。その範疇で、全壊なら100%、半壊なら50%、一部損なら5%の保険金が支払われる。ただし、建物は5,000万円、家財は1,000万円が限度となっている。火災よりも支払われる保険金が少ないのは、それほど1回の大地震で発生する損害が大きいことを示している。

ちなみに東日本大地震では合計約1兆2千億円も支払われている。そこから分かるように、地震保険は他の保険と比べて各段に公共性が高い。自動車保険・生命保険等は契約者が支払った保険料の50%近くは保険会社・代理店の経費・利益になるが、地震保険で支払った保険料は、全て日本地震再保険会社で積み立てられる。実際の震災の際には、それに加えて政府の準備金の5兆円から保険金が支払われる仕組みだ。もしも準備金を超えるような損害額が発生する地震が来たら、保険金は減額もありうる。

以上のように、少額短期保険の地震保険でも、火災保険+地震保険でも十二分とはいえない。とはいえ、日本には今後も大地震が起きることが予想されている以上は、地震保険は加入しておくに越したことはない。特に南海トラフ沖地震で大津波が来る静岡から九州沖、そろそろと言われて久しい関東での震災もある。地震ではなく噴火でも富士山・箱根山が懸念されている。掛け捨てで保険金額も大きくはないが、そう遠くない未来を考えれば地震保険は加入するに越したことはないだろう。