損害保険 解説・用語集

自賠責保険【じばいせきほけん】

自賠責保険(自動車損害賠償責任保険)とは、自動車の運行者(自動車の保有者ないしは運転者)が自動車の運転中に他人を死亡・ケガを負わせた場合に保険金が支払われる保険を意味する。自賠法により自動車・原動機付自転車の保有者は、強制保険として加入が義務付けられている。

現在は保険期間が2年で約27,000円が必要となり、事故の増加により保険料は年々見直されて数千円上昇している。保険料から考えて、ほとんど運転しないから加入・更新したくない人もいるだろう。だが、加入・更新を怠ると1年以下の懲役か50万円以下の罰金に加え、違反点数6点、免許停止になることもあるため注意が必要だ。そのため、廃車にして抹消登録するまでは自賠責とは付き合うことになる。

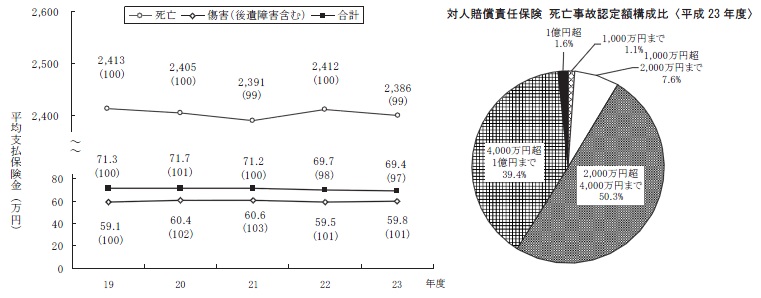

その補償内容だが、人身事故の被害者が死亡した場合には死亡保険金が1名につき3,000万円、ケガをさせた場合の傷害保険金は120万円、ケガにより障害が残る場合は後遺障害保険金が障害の等級に応じて75~4,000万円まで支払われることになる。一般的には、この保険金だけでは不足するケースがあるため任意加入の自動車保険が必要とされている。それでは、最大で2億円とも言われる死亡保険金だが、平均では幾らなのか?損害保険料率算出機構の表を参考にしてみる。(詳細は自動車保険の対人賠償の平均額を参照)

この表によると、死亡事故で最大3,000万円と言われる自賠責保険だが、死亡時には平均で約2,400万円に留まり、上限には達していない。ということは、平均的な事故?であれば、自賠責保険だけで十分ということになる。さらに、右グラフの死亡事故の認定額(治療・葬儀・逸失利益・精神損害の合算)、すなわち自賠責と任意自動車保険の合算額の比率を見を見てほしい。自賠責で3,000万円(後遺障害なら4,000万円)までカバーされるとすると、任意の自動車保険が必要となるのは、4,000万円を超える事故を起こした場合になる。その比率は約40%となっているため、任意の自動車保険で対人賠償が必要となるのは40%の確率といえなくもない。それでも40%の確率で破産になるのは非常に分が悪い。90%までカバーできる1億円が、やはり必要となろう。そのため、1億円ー4千万円=6千万円で、不足分の6千万円が貯金できているなら、自賠責のみでも十分という計算が立つ。ただ、6千万円以上の貯金がある人が、自動車保険料をケチるかは疑問だが。。。

その一方で、あくまで自賠責保険は、人身事故の被害者救済を目的とする保険でしかない点を忘れてはいけない。そのため、自損事故(同乗者のケガ)や対物賠償(事故で破壊したもの)は、自賠責保険の補償外となる。物損事故なら修繕費も必要になるし、同乗者の家族がケガをして入院すれば入院費も必要になる。事故の内容・程度にもよるが、どのような事故をするか自分には予測不可能なため、自動車を運転する以上は、やはり自賠責だけでなく任意の自動車保険も必要経費と割り切るしかない。ただ、必要経費と割り切るにしても、保険料は安いに越したことはない。そのため、自動車保険の見積は他の保険以上に、保険料をシビアに比較する必要がある。もちろん、事故が起きたときの補償が不十分なら無意味のため、補償内容も十分に精査する必要がある。