アクサダイレクト 自動車保険+自転車向け特約/ 保険料・補償内容・評判を評価

- オススメ度:

- 保険会社:

- アクサ損害保険(アクサダイレクト)

- 名称:

- 自動車保険 + 自転車向け特約

- 個人賠償:

- 最大3,000万円

- 示談交渉:

- あり

- 満足度:

- 6位(75.07点) / 19社中

- 特徴:

- アクサダイレクトならグッドプライスで充実補償!。

アクサダイレクトなら安い保険料で自転車事故もカバーできるが!?

アクサ損保はフランスのアクサグループの一社で、代理店を介さずダイレクト販売しているためアクサダイレクトという名称を用いている。今回はアクサの自動車保険にある自転車向け特約の補償内容を公式HP等を元に解説する。メリット・デメリットを明らかにした後、他社の自転車特約を付加した自動車保険と保険料・評判等を比較する。

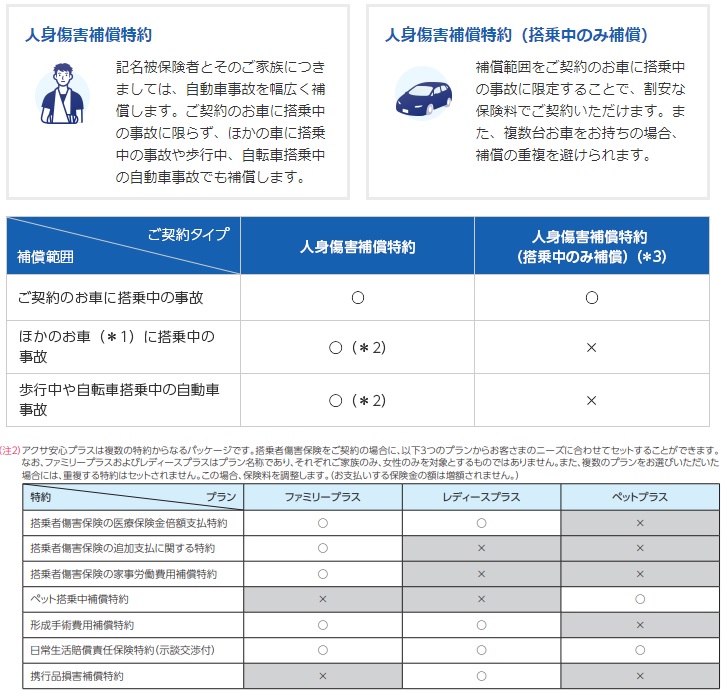

まず自転車事故に備えるなら、アクサ損保でも車外での自動車事故も補償する人身傷害補償が必要となる。基本的には人身傷害を付帯させるなら搭乗者傷害を外して保険料を節約するのがセオリーだ。しかし、後述するアクサ安心プラス特約は搭乗者傷害も付帯していないと契約できない。そのため人身傷害と搭乗者傷害の両方を付帯する必要がある。

その「アクサ安心プラス」はファミリープラス・レディースプラス・ペットプラスの3つに分かれ、どのパッケージにするかで微妙に補償内容が異なる。共通するのは日常生活賠償責任保険特約(他社では個人賠償特約と呼ばれる)で、アクサ安心プラスのどれかを付帯する必要がある。この特約が無いと自転車事故で加害者になった場合の高額賠償に備えられない。

ただ、この特約の個人賠償以外の補償は、人身傷害か搭乗者傷害の保険金が支払われた場合のみ給付金が受け取れる(そのために両方を契約させるのかもしれないが)点に注意が必要だ。実質は人身傷害・搭乗者傷害の上乗せでしかないと考えていい。そのため仮に自転車同士の事故で大怪我を負ったとしても、自動車との事故ではないため補償の対象とはならない。個人賠償以外は無駄と考えれば、ペットを飼っていなくても最も補償が少ないペットプラスにして、特約分の保険料を節約するというのも1つの手かもしれない。

個人賠償にはアクサによる示談交渉サービスが付帯しているため、「弁護士特約」は自分が被害者となった場合に利用することになる。例えば、自分や家族が歩行中に自転車に衝突されてケガをした場合等が挙げられる。もちろん自動車のもらい事故(過失割合がゼロ)の場合も保険会社は示談できないため活躍する特約だ。

次に下図では各社の自動車保険に自転車事故向けの特約を付帯した場合の、補償内容・保険金額・入院一時金・入院日額・個人賠償補償の上限額等を比較した。評判が良いか悪いかは約4000人を調査対象にしたオリコンの自動車保険満足度調査、事故対応については国際的な調査機関のJDパワーの事故対応満足度を参考にした。保険料はブルー免許の21歳からゴールド免許の30歳・40歳・50歳・60歳まで、年間走行距離9000キロ以下(国交省の自動車輸送統計調査の平均値)・日常レジャー使用・新規6等級・東京在住・ホンダのNBOXというシミュレーションで比較した。

| 名称 | ソニー損保 | アクサ ダイレクト |

三井 ダイレクト |

チューリッヒ ネット専用 |

イーデザイン 損保 |

セゾン おとなの 自動車保険 |

SBI損保 | 東京海上 | 共栄火災 |

|---|---|---|---|---|---|---|---|---|---|

| 特約 | 個人賠償 おりても |

アクサ安心 | 自転車賠償 ファミリー傷害 |

個人賠償 | 入院諸費用 個人賠償 |

個人賠償 自転車傷害 |

自転車補償 | サイクル | 個人賠償 自転車補償 |

| 死亡保険金 | 500万 | 500万~ ※搭乗者 |

3,000万~ ※人身傷害 |

3000万~ ※人身傷害 |

3,000万~ ※人身傷害 |

500万 | 1,000万 | 300万 | 300万 |

| 入院一時金 | - | - | - | - | - | 10万 | 5万 | 1~100万 | 3~72万 |

| 入院日額 | 5,000円※ | 6,000円 | 5,000円 | ケガ次第 | ケガ次第 | 5,000円 | - | - | - |

| 手術給付金 | 5~20万 | ケガ次第 | ケガ次第 | ケガ次第 | ケガ次第 | - | - | - | - |

| 個人賠償 | 3億 | 3000万 | 無制限 | 3000万~ | 1億円 | 無制限 | 1億 | 1億 | 2億 |

| 弁護士 | 日常事故 含む |

日常事故 含む |

自動車関連 のみ |

自動車関連 のみ |

自動車関連 のみ |

自動車関連 のみ |

自動車関連 のみ |

自動車関連 のみ |

日常事故 含む |

| オリコン | 1位 | 6位 | 13位 | 4位 | 8位 | 5位 | 14位 | 3位 | 2位 |

| JDパワー | 1位 | 9位 | 11位 | 10位 | 2位 | 5位 | 12位 | 4位 | 対象外 |

| 21歳 | \90,640 | \74,290 | \63,830 | \68,650 | \105,960 | \98,670 | \61,550 | \72,660 | \129,550 |

| 30歳 | \52,410 | \31,540 | \27,440 | \23,950 | \36,730 | \38,850 | \37,250 | \52,540 | \80,730 |

| 40歳 | \51,640 | \31,830 | \25,470 | \24,750 | \37,290 | \34,850 | \35,900 | \46,150 | \72,700 |

| 50歳 | \51,690 | \33,190 | \24,250 | \24,770 | \38,990 | \36,300 | \35,180 | \45,750 | \72,530 |

| 60歳 | \53,310 | \33,600 | \28,420 | \25,380 | \38,990 | \37,830 | \37,320 | \48,020 | \76,330 |

上図で左から2番目のアクサダイレクトだが、前述したように人身傷害の他に搭乗者傷害を加えて、アクサ安心プラスを付帯した場合で他社と比較している。まず死亡保険金は他社より低額に見えるが搭乗者傷害の数字を入れているためで、人身傷害が適用されるケースでは500万円以上になる可能性もある。入院日額も他社より高額で、ケガの場合の医療保険金はアクサ安心プラスによって倍額になる。打撲で10万円、骨折で30万円が倍になるため心強いが、入通院日数が4日以内だと1万円に激減する点は頂けない。さらに個人賠償責任補償は3,000万円が限度で、1億手前の高額賠償もあり得る自転車事故の現状を考えれば物足りない。

オリコン顧客満足度調査では19社中6位と評判は良い方だが、JDパワーの事故対応では12社中9位と評価は低い。担当者の当たり外れがあるだろうが、これだと自転車事故の示談まで任せて大丈夫か少し不安はある。弁護士特約は必須といえるかもしれない。年間保険料は他社と比較すると、30~60歳でネット専用チューリッヒ保険に次いで安い。さらにファミリープラスではなくペットプラスにすることで保険料は3000円ほど安くなる。これでネット専用チューリッヒとの差は一段と縮められる。

以上のことから総合評価としては、良い面もあるが自転車事故に備えるには適さない保険といえる。良い面は保険料の安さと、一応は手厚いケガへの補償が挙げられる。しかし、それを打ち消すほど個人賠償責任補償の限度額が3000万円という点がマイナスだ。自転車事故では賠償額が6~8000万円の判例もあるため、3000万円の保険金を受け取っても残りの3~5000万円を自分で支払うとなれば保険の意味が無い。他社の自動車保険を検討するのが賢明だろう。それでもアクサが良いのなら、個人賠償責任補償だけ火災保険の特約を利用すると良いだろう。ただ、そうなるとアクサ安心プラス・搭乗者傷害は不要となる点は覚えておきたい。