三井住友海上 CYCLE自転車の保険/ 自転車保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- CYCLE自転車の保険(GK ケガの保険交通傷害プラン)

- 補償範囲:

- 交通事故

- 賠償責任:

- 最大1億円

- 示談交渉:

- アリ

- 特徴:

- ご自身のケガ、相手にケガを負わせた場合の賠償責任などをサポート

三井住友海上 CYCLE自転車の保険は決して他社に劣る保険ではないが?

※この保険はネットde保険@サイクルに統合されました。

三井住友海上 CYCLE自転車の保険は、保険代理店の保険市場が三井住友海上と共に販売している自転車向けの保険だ。とはいえ、その中身は三井住友海上のGKケガの保険 交通傷害プランに、日常生活賠償特約を付帯した保険で、完全にオリジナルの保険というわけではない。また、三井住友海上が単体で販売するネット専用の自転車保険「ネットde保険@サイクル」も存在する。以下、同社の自転車保険の概要を記載し他社の保険と比較する。

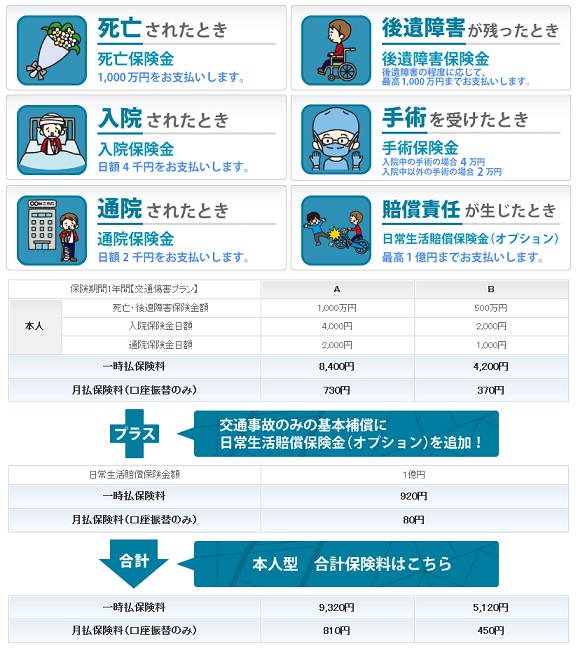

まず補償範囲だが、保険の名称には自転車という冠が付いているものの、自転車事故に限らず交通事故全般がカバーされる。他社同様に、交通事故でケガをして死亡すれば死亡保険金、入通院すれば入通院日数に応じた入院/通院日額分の保険金が受け取れる。さらに、他社では付帯されていないケースもあるが、ケガで手術が必要となれば手術保険金が4万円と微妙な額だが受け取れる。もちろん、他人にケガを負わせて賠償責任が発生した場合などには日常生活賠償保険金が受け取れる。ただし、この賠償責任に関してはオプション扱いのため、忘れずに付帯しておく必要がある。

保険料は、個人型・夫婦型・配偶者以外の家族型・家族型の4つが用意されている。配偶者以外のプランでは、自分と子供が補償対象となる。例えば、夫は通勤で自転車を利用し、子供は通学で利用するが、妻は近所のスーパーに行く程度なので不要という場合には当てはまる。保険料は個人と夫婦・配偶者以外との差額は年額で2,000円程度のため、結婚しているなら前述の2プランの方を優先して検討した方がお得だ。

下図では各社の自転車保険を、補償内容は補償範囲・補償対象に加え、個人賠償・死亡保険金・入院日額・通院日額の上限額を比較した。さらに自転車保険を単体で契約する場合には、自動車保険に個人賠償責任補償特約を付帯する場合と異なり示談サービスの有無が、いざという時に肝要なため併せて記述した。

保険料面では、各社が設けるプランの中で最もスタンダードなものを採用し、家族型ではなく一般的に保険料が安価な個人型の金額を、月払い・年払いの金額で比較した。

| 名称 | au 交通事故 |

au バイクル |

セブン 自転車 |

三井住友 サイクル |

エアーリンク 自転車 |

イオン 自転車 |

ジャパン 少額短期 ちゃりぽ |

あいおい タフ |

チューリッヒ 傷害Lite |

|---|---|---|---|---|---|---|---|---|---|

| 補償範囲 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 自転車 | 自転車 | 交通事故 | 交通事故 |

| 補償対象 | 本人/家族 | 本人/家族 | 本人/家族 | 本人/家族他 | 本人 | 本人 | 本人 | 本人/家族 | 本人/家族 |

| 個人賠償 | 1億 | 1億 | 1億 | 1億 | 1億 | 1,000万 | 1,000万 | 1億 | 5,000万 |

| 死亡 保険金 |

400万 | 400万 (800万) |

400万 | 500万 | 305万 | - | 300万 | 300万 | 500万 (3,000万) |

| 入院日額 | 6,000円 | 6,000円 (12,000円) |

6,000円 | 2,000円 | 3,000円 | 4,000円 | 6,000円 | 3,000円 | 5,000円 |

| 通院日額 | 1,000円 | 1,000円 (2,000円) |

- | 1,000円 | - | - | - | 3,000円 | (1,500円) |

| 示談 | - | ○ | ○ | ○ | ○ | - | - | - | - |

| 保険料 (月額) |

460円 | 580円 | 350円 | 450円 | 300円 | 295円 | 240円 | 660円 | 570円 |

| 保険料 (年額) |

5,520円 | 6,910円 | 4,160円 | 5,120円 | 3,600円 | 3,550円 | 2,900円 | 7,550円 | 6,880円 (1,340円) |

上図で左から4番目の三井住友海上の自転車保険だが、保険金の上限額では個人賠償が1億、死亡保険金は500万と他社と同等かそれ以上だが、入院日額・通院日額では他社よりも低く物足りない。入院日額・通院日額を2倍にするプランも存在するが、その場合には保険料も2倍になってしまう。それ以外では示談交渉サービスが付帯している点は心強い。

保険料は月額450円・年額5,120円で、他社比較すると若干高額な部類に入る。ただし、同じく示談交渉アリで通院日額を設定しているauバイクルと比較すると安価ではある。その半面、入院日額が三井住友海上の3倍になっているため、一概には三井住友海上の方が安価とはいえない。むしろ、入院日額が3倍という点を考えれば、考え方によっては三井住友の方が割高といえなくもない。

結論としては、決して悪い保険ではないがイマイチな保険といえる。入院日額の2,000円で、他社のau・セブンと比較して見劣りする点で厳しい。また、入院日額さえ無視できればセブンの自転車保険にすれば、保険料は抑えられる点もイマイチといえる点として挙げられる。その一方、配偶者以外を対象にするプランでは、他社のように家族型で3人以上をカバーするタイプの自転車保険よりも保険料を抑えられる。その点では、この保険の使いどころも無くはない。